CC1: Doanh thu tăng hơn ngàn tỷ, lợi nhuận tăng 3 tỷ đồng

Quý 2/2025, doanh thu CC1 tăng trưởng hơn 1.000 tỷ đồng trong khi lợi nhuận tăng khoảng 3 tỷ đồng. Tuy vậy, dòng tiền kinh doanh vẫn âm nhưng trên đà cải thiện.

Doanh thu CC1 tăng mạnh, giá vốn bào mòn lợi nhuận

Quý 2/2025, Tổng công ty Xây dựng số 1 – CTCP (UPCoM: CC1) ghi nhận doanh thu bán hàng và cung cấp dịch vụ 3.396,84 tỷ đồng, tăng hơn 1.000 tỷ đồng so với cùng kỳ 2024. Giá vốn hàng bán chiếm 3.226,15 tỷ đồng, kéo lợi nhuận gộp chỉ còn 170,70 tỷ đồng, tăng nhẹ so với mức 157,1 tỷ đồng trong cùng kỳ. Doanh thu tài chính ở mức 86,71 tỷ đồng, trong khi chi phí tài chính ở mức 135,03 tỷ đồng, bao gồm 96,3 tỷ đồng là chi phí lãi vay.

Sau khi trừ chi phí thuế, lợi nhuận sau thuế thu nhập doanh nghiệp đạt 28,89 tỷ đồng, chỉ nhích nhẹ so với mức 25,76 tỷ đồng cùng kỳ. Lũy kế 6 tháng đầu năm, CC1 ghi nhận doanh thu đạt 4.882.97 tỷ đồng, tăng hơn 1.200 tỷ so với cùng kỳ (3.645,46 tỷ đồng). Lợi nhuận sau thuế ở mức 38,1 tỷ đồng, chỉ tăng gần 4 tỷ so với mức 34,6 tỷ đồng sau 6 tháng đầu năm 2024.

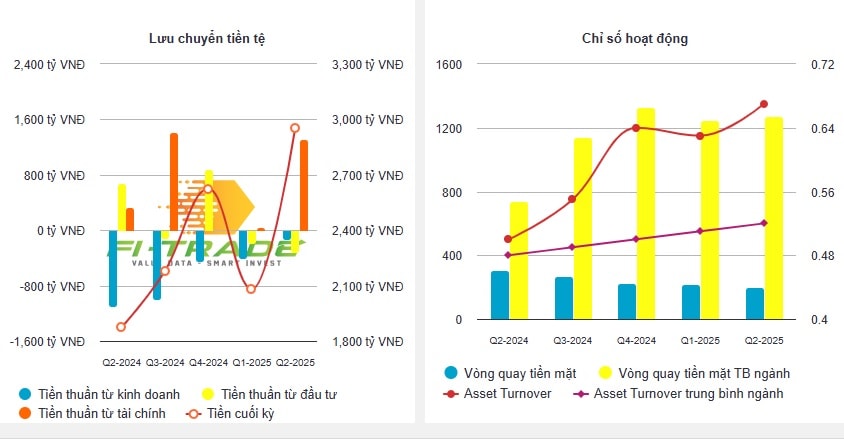

Trong nhiều kỳ kinh doanh gần đây, tình trạng dòng tiền kinh doanh âm sâu của CC1 là vấn đề khiến các cổ đông ‘tâm tư’. Dù đã nỗ lực cải thiện nhưng sau 6 tháng đầu năm 2025, CC1 ghi nhận dòng tiền kinh doanh vẫn âm 538,2 tỷ đồng (cùng kỳ âm 1.783,19 tỷ đồng). Dòng tiền đầu tư cũng âm 487,2 tỷ đồng, chủ yếu do chi đầu tư góp vốn vào đơn vị khác (515,8 tỷ đồng) và cho vay, mua công cụ nợ (218,2 tỷ đồng).

Điểm sáng đến từ mảng tài chính, khi CC1 có dòng tiền thuần dương 1.353,9 tỷ đồng nhờ thu từ đi vay 3.990,6 tỷ đồng, bù đắp khoản trả nợ gốc vay 2.626,89 tỷ đồng và chi trả lãi 9,86 tỷ đồng. Tổng hợp cả ba mảng hoạt động, dòng tiền thuần sáu tháng đạt 328,5 tỷ đồng, đảo chiều so với mức âm 846,2 tỷ đồng cùng kỳ. Tiền và tương đương tiền cuối kỳ ở mức 2.953,6 tỷ đồng.

Tài sản tăng, nợ vay trên 7.365 tỷ đồng

Tại ngày 30/6/2025, tổng tài sản hợp nhất của CC1 đạt 17.772,7 tỷ đồng, tăng hơn 1.044 tỷ đồng so với đầu năm. Tài sản ngắn hạn chiếm 11.480 tỷ đồng, trong đó tiền và tương đương tiền 2.953,6 tỷ đồng (gồm 8,26 tỷ đồng tiền mặt, 1.889,4 tỷ đồng gửi ngân hàng và 1.055,98 tỷ đồng tiền gửi ngắn hạn dưới ba tháng).

Doanh nghiệp cũng nắm giữ 241,12 tỷ đồng tiền gửi có kỳ hạn và 6 tỷ đồng trái phiếu dài hạn của Ngân hàng TMCP Công thương Việt Nam. Danh mục đầu tư vào công ty liên kết có giá gốc 1.334,3 tỷ đồng, giá trị theo phương pháp vốn chủ sở hữu đạt 1.373,1 tỷ đồng, nổi bật là Công ty CP Chương Dương (119,63 tỷ đồng), Công ty CP VLXD 3H (292,99 tỷ đồng) và Công ty CP VL Nông Sản Số 1 (47,23 tỷ đồng).

Hàng tồn kho tăng lên 1.976,9 tỷ đồng, phần lớn là chi phí sản xuất, kinh doanh dở dang 1.852,13 tỷ đồng, tập trung tại các dự án lớn như nhà ga hành khách T3 – Cảng hàng không Tân Sơn Nhất (148,20 tỷ đồng), Tropicana Nha Trang (145,49 tỷ đồng), bệnh viện đa khoa Bình Dương 1500 giường (138,72 tỷ đồng), cao tốc Cần Thơ – Hậu Giang (122,5 tỷ đồng) và cầu Đại Ngãi (109,25 tỷ đồng).

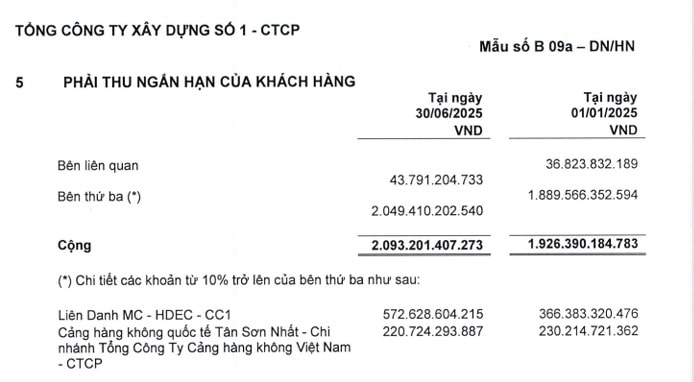

Các khoản phải thu ngắn hạn của khách hàng đạt 2.093,20 tỷ đồng, nổi bật là Liên danh MC – HDEC – CC1 (572,63 tỷ đồng) và Cảng hàng không quốc tế Tân Sơn Nhất (220,72 tỷ đồng). Khoản trả trước cho người bán ngắn hạn đạt 3.631,15 tỷ đồng, trong đó 2.989,04 tỷ đồng từ bên thứ ba và 642,11 tỷ đồng từ bên liên quan.

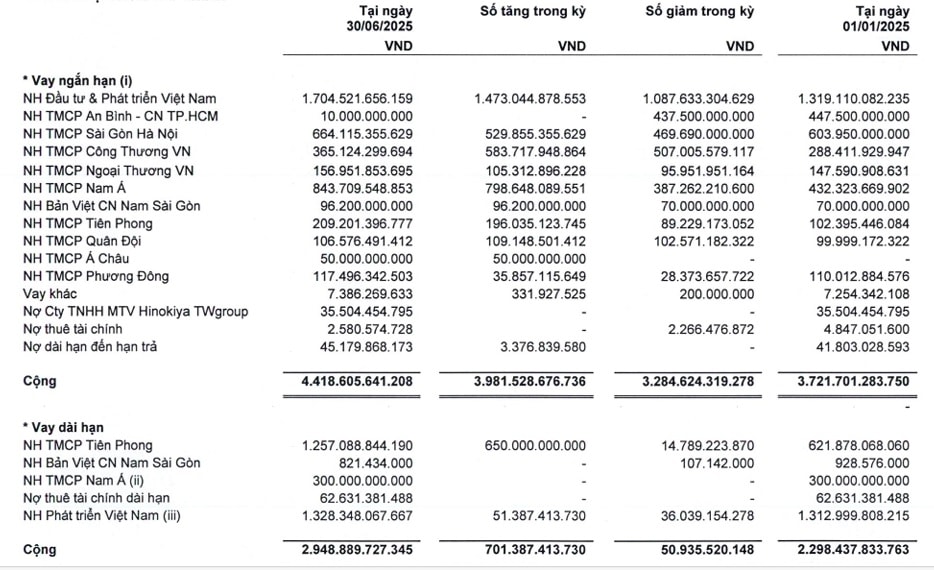

Về nguồn vốn, nợ phải trả đạt 13.173,74 tỷ đồng, tăng hơn 1.010 tỷ đồng so với đầu năm, chiếm 74,1% tổng nguồn vốn. Nợ ngắn hạn ở mức 9.281,64 tỷ đồng, trong đó vay và nợ thuê tài chính ngắn hạn 4.418,61 tỷ đồng, tăng so với 3.721,70 tỷ đồng đầu năm. Các khoản vay lớn gồm Ngân hàng Đầu tư & Phát triển Việt Nam (1.704,52 tỷ đồng), Ngân hàng TMCP Nam Á (843,71 tỷ đồng) và Ngân hàng TMCP Sài Gòn Hà Nội (664,12 tỷ đồng).

Nợ dài hạn ở mức 3.892,1 tỷ đồng, không biến động nhiều, trong đó vay Ngân hàng TMCP Tiên Phong 1.257,09 tỷ đồng và Ngân hàng Phát triển Việt Nam 1.328,3 tỷ đồng. Vốn chủ sở hữu đạt 4.598,94 tỷ đồng, bao gồm vốn góp 3.979 tỷ đồng và lợi nhuận sau thuế chưa phân phối 116,38 tỷ đồng.