Cổ phiếu Amazon: Cơ hội giá rẻ trong hình hài gã khổng lồ?

Amazon vẫn còn cơ hội đánh bại thị trường nhờ tăng trưởng ổn định, quảng cáo và đăng ký người dùng. Định giá P/E thấp là điểm cộng lớn của doanh nghiệp.

Từng là một trong những cổ phiếu công nghệ tăng trưởng ấn tượng nhất thập kỷ qua, Amazon (NASDAQ: AMZN) dường như đang rơi vào trạng thái “tăng trưởng chậm” khi quy mô quá lớn.

Tuy nhiên, đằng sau bức tranh tài chính có phần bình lặng là những động lực tăng trưởng bền vững mà giới phân tích cho rằng đủ sức giúp Amazon vượt trội hơn thị trường trong dài hạn.

Tăng trưởng không còn bùng nổ, nhưng đang phân hóa rõ rệt

Amazon hiện là tập đoàn có vốn hóa khoảng 2.200 tỷ USD – nằm trong top 5 doanh nghiệp lớn nhất thế giới. Tuy nhiên, khi một công ty đạt đến quy mô khổng lồ như vậy, việc duy trì tốc độ tăng trưởng cao về doanh thu trở nên thách thức hơn – một hiện tượng thường được gọi là “quy luật số lớn”.

Trong quý 1/2025, doanh thu Amazon đạt gần 156 tỷ USD, tăng 9% so với cùng kỳ năm ngoái. Doanh thu từ mảng bán hàng trực tuyến – vốn là trụ cột lịch sử của Amazon – chỉ tăng 6%, phản ánh sự bão hòa tại mảng thương mại điện tử truyền thống.

Tuy nhiên, sự phân hóa trong các nguồn thu đang mở ra triển vọng tăng trưởng mới. Mảng quảng cáo kỹ thuật số – với doanh thu 14 tỷ USD trong quý 1, tăng 19% – đang trở thành “cỗ máy lợi nhuận” mới. Dịch vụ đăng ký, bao gồm Amazon Prime, cũng tăng trưởng 11% lên gần 12 tỷ USD.

AWS – mỏ vàng lợi nhuận của Amazon

Điểm sáng rõ nét nhất đến từ Amazon Web Services (AWS) – mảng điện toán đám mây của công ty. AWS ghi nhận doanh thu 29 tỷ USD trong quý 1, chiếm 19% tổng doanh thu nhưng đóng góp gần 12 tỷ USD – tức khoảng 2/3 – tổng lợi nhuận hoạt động toàn công ty.

AWS không chỉ là động lực tài chính mà còn là nền tảng giúp Amazon đầu tư vào các công nghệ chiến lược như trí tuệ nhân tạo (AI). Nhờ lợi nhuận từ đám mây, Amazon có thể “trợ giá” cho hoạt động bán lẻ, qua đó cạnh tranh hiệu quả hơn với các tên tuổi như Walmart và Costco – những đối thủ có biên lợi nhuận mỏng hơn.

Định giá hấp dẫn hơn so với các đối thủ

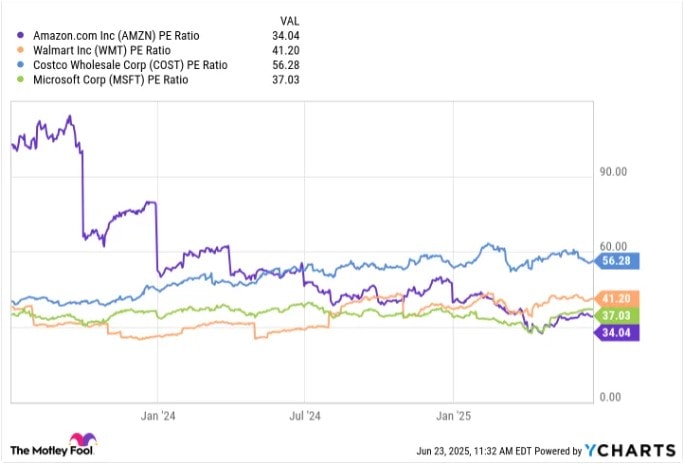

Dù đã đầu tư mạnh vào AI khiến dòng tiền tự do trong quý 1 ở mức âm 8 tỷ USD (giảm so với dương 4 tỷ USD cùng kỳ năm ngoái), giới đầu tư vẫn nhìn nhận đây là chi phí chiến lược. Tỷ lệ P/E hiện tại của Amazon ở mức 34, đã giảm mạnh so với hơn 100 vào giữa năm 2023, và thấp hơn nhiều so với các doanh nghiệp cùng ngành như Walmart, Costco hay Microsoft.

Điều này giúp Amazon hội tụ cả hai yếu tố: vừa là cổ phiếu tăng trưởng, vừa mang định giá hấp dẫn như một cổ phiếu giá trị. Nếu tỷ lệ P/E bắt đầu được mở rộng trở lại, cổ phiếu Amazon có thể bật lên nhanh chóng mà không cần doanh thu tăng đột biến.

Vẫn còn tiềm năng đánh bại thị trường trong dài hạn

Mặc dù hiệu suất cổ phiếu Amazon trong 5 năm qua không vượt trội so với S&P 500, các yếu tố nền tảng đang dần định hình lại kỳ vọng của nhà đầu tư. Những lĩnh vực cốt lõi như AWS duy trì tăng trưởng hai chữ số, mảng quảng cáo và đăng ký người dùng đều tăng trưởng đều đặn, trong khi hoạt động bán lẻ đang được hỗ trợ bởi quy mô và sức mạnh tài chính.

Với P/E đang ở vùng thấp, lợi nhuận hoạt động mạnh mẽ từ mảng đám mây, và chiến lược tái đầu tư vào AI, Amazon có thể đã tích lũy đủ tiềm lực để tăng tốc trong chu kỳ mới – một cơ hội không dễ bị bỏ lỡ với các nhà đầu tư dài hạn.