Cổ phiếu bất động sản dân cư “nổi sóng”, loạt mã tăng trần – cơ hội đầu tư còn rộng mở?

Cổ phiếu bất động sản dân cư đồng loạt tăng trần trong phiên 14/7. DXG, DXS, HDC, NHA bật mạnh nhờ lực cầu lớn và kỳ vọng hồi phục thị trường nhà ở nửa cuối 2025. Triển vọng vẫn tích cực với dòng tiền và pháp lý hỗ trợ.

Thị trường chứng khoán mở đầu tuần mới đầy hứng khởi với sắc xanh lan tỏa, VN-Index vượt mốc 1.470 điểm nhờ lực kéo mạnh từ nhóm vốn hóa lớn. Bên cạnh nhóm cổ phiếu ngân hàng và họ Vingroup, điểm nhấn đáng chú ý trong phiên 14/7 chính là sự bứt phá mạnh mẽ của nhóm bất động sản dân cư, khi hàng loạt mã tăng trần với thanh khoản đột biến.

DXG, DXS, HDC, NHA… đồng loạt “tím lịm”

Cổ phiếu DXG của Tập đoàn Đất Xanh tăng trần lên 18.200 đồng/cổ phiếu với dư mua giá trần gần 4 triệu đơn vị. Cùng họ, DXS cũng tăng hết biên độ lên 10.000 đồng. Cổ phiếu HDC – Hodeco và NHA – Nhơn Trạch Housing cũng kết phiên trong sắc tím, trong khi các mã như PDR, KDH, NTL… ghi nhận mức tăng trên 3% với thanh khoản cải thiện rõ rệt.

Diễn biến này nối dài chuỗi phục hồi mạnh mẽ của nhóm bất động sản dân cư trong hơn ba tháng qua, tính từ sau cú sụt giảm mạnh trong phiên 9/4. Theo thống kê, DXG đã tăng 73%, VHM tăng 83%, NLG tăng 52%, PDR tăng 31%, NHA tăng 27%, KDH tăng 29%...

Động lực từ sự hồi phục của thị trường nhà ở

Theo báo cáo của BSC Research, đà hồi phục của nhóm cổ phiếu bất động sản dân cư đến từ nhiều yếu tố hỗ trợ mang tính nền tảng. Trước hết là tiến trình “cởi trói” pháp lý được đẩy mạnh. Trong quý 1/2025, cả nước có 26 dự án với gần 16.000 sản phẩm được cấp phép mới (tăng 61% YoY) và gần 20.000 sản phẩm đủ điều kiện bán hàng (tăng 258%).

Quý 2 tiếp tục ghi nhận nhiều dự án lớn được tháo gỡ các vướng mắc về quy hoạch, tiền sử dụng đất tại Đồng Nai, TP.HCM, Bình Dương, Bình Thuận… Nguồn cung mới cũng đang cải thiện, đặc biệt tại Hà Nội, với tổng cộng gần 4.000 căn hộ mở bán trong quý 1 – tăng 70% YoY. Phần lớn nguồn cung đến từ các dự án lớn của Vinhomes, như Masteri Lakeside và Imperia Signature Cổ Loa.

Tại TP.HCM, dù số lượng mở bán trong quý 1 còn hạn chế, nhưng dự báo từ BSC cho thấy nguồn cung sẽ tăng vọt từ quý 2, với tổng sản phẩm trong năm ước đạt hơn 8.100 căn, tăng 79%. Đây là tín hiệu cho thấy thị trường đang vào giai đoạn phục hồi vững chắc.

Chính sách hỗ trợ và kỳ vọng vào chu kỳ mới

Bên cạnh yếu tố pháp lý, lãi suất thấp, tâm lý người mua được cải thiện và tiến trình sáp nhập địa giới hành chính tại một số tỉnh thành cũng là động lực thúc đẩy thị trường. Theo BSC, việc sáp nhập có thể tạo ra thay đổi mang tính cấu trúc về quy hoạch – hạ tầng – thể chế, kéo theo sự dịch chuyển dân cư và hình thành các trung tâm đô thị mới.

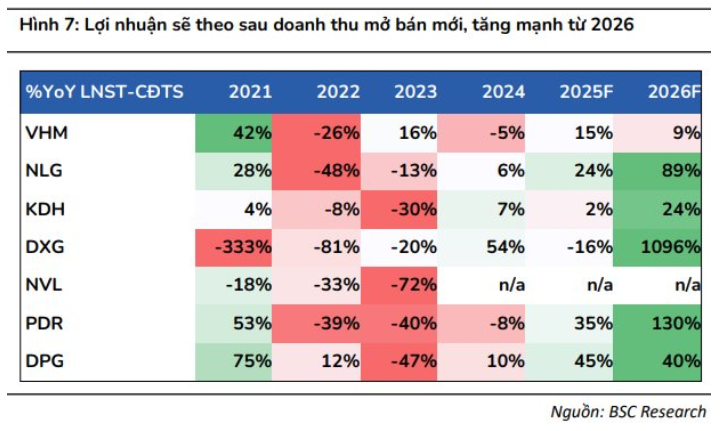

Từ nửa sau năm 2025, hoạt động bán hàng (presales) được kỳ vọng sẽ tăng tốc nhờ pháp lý thông suốt và sức cầu thực được cải thiện. Doanh thu mở bán mới toàn ngành bất động sản dân cư được dự báo tăng 133% trong năm 2025 và tiếp tục tăng 44% vào năm 2026, đạt lần lượt 266.672 tỷ đồng và 383.389 tỷ đồng.

Kỳ vọng cổ phiếu đầu ngành sẽ dẫn dắt nhịp tăng mới

Theo đánh giá của BSC, thị trường bất động sản hiện đang ở giai đoạn cuối của chu kỳ phục hồi và có thể bước vào pha mở rộng từ năm 2026. Cổ phiếu các doanh nghiệp có quỹ đất lớn, tình hình tài chính lành mạnh, sẵn sàng bung hàng tại các đại dự án được dự báo sẽ có hiệu suất vượt trội, thu hẹp khoảng cách định giá với toàn ngành.

Ngoài ra, các yếu tố như dòng tiền được khơi thông, tỷ lệ đòn bẩy giảm, các dự án trọng điểm chính thức mở bán sẽ góp phần tái định giá các doanh nghiệp này cao hơn mức trung bình, tạo dư địa tăng giá cho cổ phiếu bất động sản dân cư trong trung – dài hạn.