Ngân hàng nhỏ nhưng tăng trưởng nhanh

Ngân hàng TMCP Nam Á (NamABank, HOSE: NAB) vốn là một ngân hàng quy mô nhỏ trong hệ thống, song vài năm gần đây đã cho thấy tốc độ phát triển nhanh. Ngân hàng tập trung chủ yếu vào phân khúc doanh nghiệp tư nhân khu vực phía Nam và khách hàng cá nhân. Chiến lược này giúp NAB mở rộng dư nợ, gia tăng hiệu quả sinh lời và dần khẳng định dấu ấn riêng.

Đến cuối tháng 8/2025, NAB có vốn hóa thị trường gần 29.000 tỷ đồng, thị giá cổ phiếu đạt 17.000 đồng/cp. Sự tăng trưởng này phản ánh nỗ lực cải thiện chất lượng tài sản, duy trì đà tăng trưởng tín dụng và tìm kiếm động lực mới từ mảng dịch vụ.

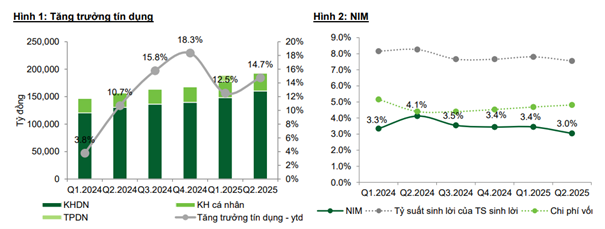

Sáu tháng đầu năm 2025, NAB ghi nhận tổng thu nhập gần 5.000 tỷ đồng, tăng hơn 16% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 2.520 tỷ đồng, tăng gần 14%. Thu nhập lãi thuần đạt 4.234 tỷ đồng, chủ yếu nhờ tín dụng tăng trưởng mạnh, dù biên lãi ròng (NIM) có thời điểm thu hẹp do ngân hàng giảm lãi suất hỗ trợ khách hàng.

Điểm nhấn lớn nằm ở thu nhập ngoài lãi, đạt 758 tỷ đồng, tăng gấp đôi so với cùng kỳ. Đặc biệt, khoản thu từ thu hồi nợ ngoại bảng mang về 342 tỷ đồng, cho thấy kết quả rõ rệt từ việc xử lý tài sản tồn đọng. Các hoạt động kinh doanh chứng khoán và dịch vụ ngân hàng cũng góp phần nâng cao thu nhập ngoài lãi.

Chi phí hoạt động được kiểm soát, giảm gần 6%, đưa tỷ lệ chi phí trên thu nhập xuống 44%, thấp hơn đáng kể so với giai đoạn trước. Đây là tín hiệu tích cực về hiệu quả vận hành, dù vẫn còn cao hơn so với mặt bằng chung ngành ngân hàng.

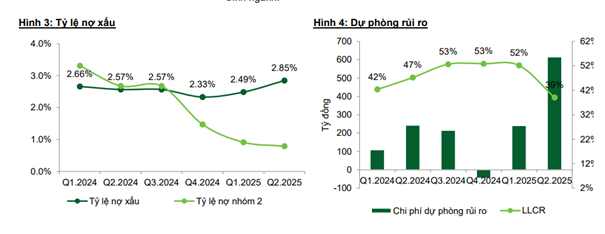

Cuối quý II/2025, tỷ lệ nợ xấu tăng lên mức 2,85%, nhưng tỷ lệ nợ nhóm 2 đã giảm mạnh còn 1,47%. Điều này cho thấy áp lực hình thành nợ xấu mới có dấu hiệu hạ nhiệt, và chất lượng tài sản có cơ sở để dần cải thiện.

Tín dụng tăng tốc và cơ hội từ dịch vụ

NAB được kỳ vọng đạt tăng trưởng tín dụng trên 20% trong năm 2025, cao hơn trung bình toàn ngành. Động lực chính đến từ nhóm khách hàng doanh nghiệp tư nhân khu vực phía Nam, trong các lĩnh vực nông sản, thủy sản, giáo dục, y tế và năng lượng tái tạo. Đây là những ngành gắn với nhu cầu ổn định và tiềm năng phát triển dài hạn.

Biên lãi ròng dự kiến phục hồi trong nửa cuối năm, đạt khoảng 3,3% cho cả năm 2025. Ngân hàng vẫn còn dư địa nhờ đa dạng hóa kênh huy động, tối ưu hóa tỷ lệ cho vay/huy động và cơ cấu lại danh mục cho vay để giảm bớt các khoản thoái lãi. Sau khi đã mạnh tay trích lập cho khoản nợ liên quan đến hệ sinh thái Bamboo Capital trong quý II, áp lực dự phòng sẽ giảm bớt từ quý III, qua đó giúp kết quả kinh doanh thuận lợi hơn.

Song song với đó, NAB đang chú trọng mở rộng nguồn thu ngoài lãi. Ngân hàng đã ký hợp tác bancassurance với Generali và đầu tư mạnh cho nền tảng số, đặc biệt là hệ thống giao dịch tự động ONEBANK. Đây được coi là mũi nhọn phát triển nhằm nâng tỷ trọng thu phí dịch vụ, giảm sự phụ thuộc vào tín dụng truyền thống.

Đại hội cổ đông thường niên 2025 đã thông qua kế hoạch tăng vốn điều lệ thêm hơn 4.000 tỷ đồng, nâng vốn lên trên 18.000 tỷ đồng. Ngoài chia cổ tức bằng cổ phiếu và phát hành ESOP, NAB cũng dự kiến phát hành trái phiếu chuyển đổi riêng lẻ tối đa 2.000 tỷ đồng nhằm bổ sung nguồn vốn trung dài hạn.

Tỷ lệ sở hữu nước ngoài tại NAB hiện mới gần 2%, thấp hơn nhiều so với mức cho phép. Trong giai đoạn 2025–2026, ngân hàng định hướng tìm kiếm cổ đông chiến lược nước ngoài, vừa để bổ sung vốn, vừa kỳ vọng nâng cao năng lực quản trị và công nghệ.

Theo dự báo từ nhóm phân tích của Chứng khoán Vietcombank (VCBS), năm 2025 NAB có thể đạt lợi nhuận trước thuế hơn 5.100 tỷ đồng, tăng hơn 12% so với 2024, với ROE đạt khoảng 19,2%. Mức giá hợp lý cho cổ phiếu NAB được ước tính khoảng 19.887 đồng/cp, cao hơn khoảng 17% so với thị giá hiện tại. Đây là cơ sở để giới phân tích đưa ra khuyến nghị MUA đối với cổ phiếu NAB.