Cổ phiếu ngân hàng hôm nay 12/11: Sắc xanh lan tỏa, Techcombank bứt phá dẫn dắt thị trường

Nhóm cổ phiếu ngân hàng tiếp tục giữ vai trò trụ cột trong phiên 12/11, khi hàng loạt mã bật tăng mạnh, giúp VN-Index bứt phá hơn 38 điểm và lấy lại mốc 1.630 điểm.

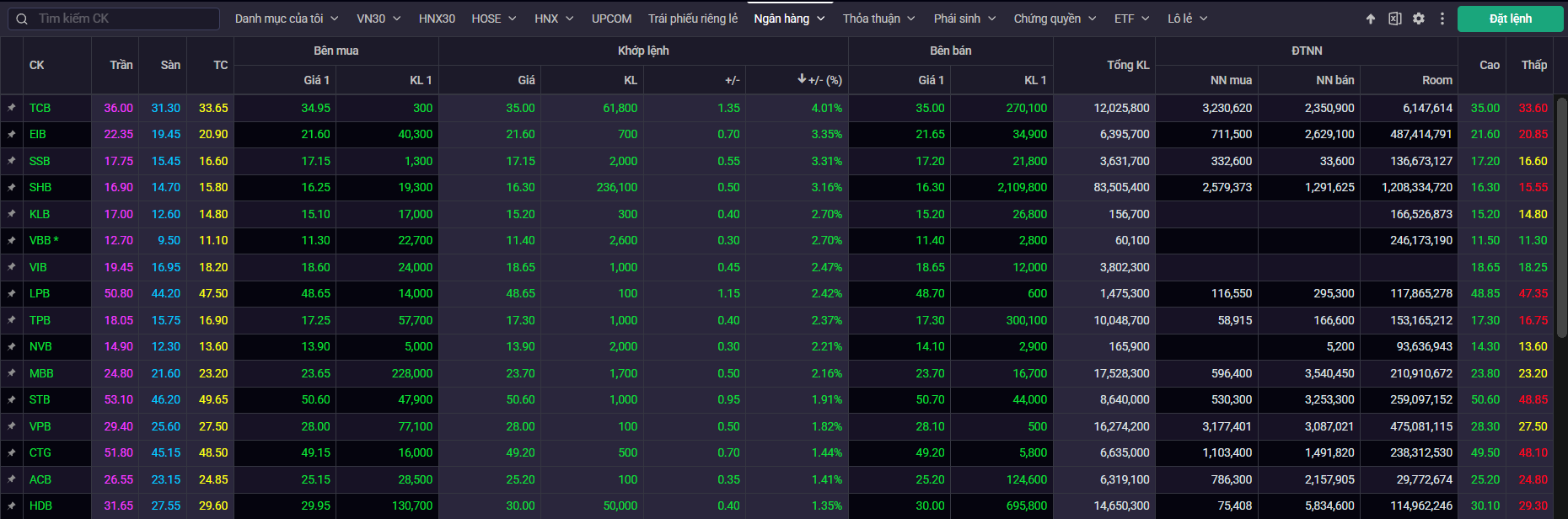

Phiên giao dịch ngày 12/11 khép lại với sắc xanh lan tỏa trên diện rộng, dòng tiền chảy mạnh vào nhóm vốn hóa lớn, đặc biệt là cổ phiếu ngân hàng. VN-Index tăng 38,25 điểm (+2,4%) lên 1.631,86 điểm – mức cao nhất trong gần hai tháng, với thanh khoản hơn 22.100 tỷ đồng.

Trong nhóm ngân hàng, Techcombank (TCB) trở thành tâm điểm khi tăng 4,01% lên 35.000 đồng/cổ phiếu, khớp hơn 12 triệu đơn vị. SHB cũng duy trì đà tăng 3,16% lên 16.300 đồng, Eximbank (EIB) tăng 3,35% lên 21.600 đồng, LPBank (LPB) tăng 2,42% lên 48.650 đồng và VIB tăng 2,47% lên 18.650 đồng. Các mã trung bình như TPB, MBB và MSB cũng đồng loạt tăng từ 1–2%, cho thấy dòng tiền lan tỏa khá đều trong nhóm ngân hàng.

Ở nhóm ngân hàng quốc doanh, Vietcombank (VCB) tăng 1,02% lên 59.400 đồng/cổ phiếu, VietinBank (CTG) tăng 1,44% lên 49.150 đồng, còn BIDV (BID) tăng 0,66% lên 38.250 đồng. Dù mức tăng không lớn, nhưng đây là nhóm cổ phiếu góp phần giữ nhịp tăng ổn định cho chỉ số.

Thanh khoản toàn ngành duy trì cao, nổi bật là SHB, TCB, STB và LPB – mỗi mã ghi nhận khối lượng giao dịch từ vài triệu đến hàng chục triệu đơn vị. Đáng chú ý, khối ngoại tiếp tục mua ròng mạnh ở nhóm ngân hàng, tập trung tại TCB, STB, VCB và LPB, cho thấy dòng vốn ngoại đang quay lại nhóm cổ phiếu “vua” sau giai đoạn trầm lắng trong tháng 10.

Giới phân tích nhận định, hai phiên tăng liên tiếp cho thấy dòng tiền đang quay trở lại nhóm ngân hàng – nhóm cổ phiếu được xem là trụ cột trong giai đoạn cuối năm. Đáng chú ý, hai mã dẫn dắt là Techcombank (TCB) và Vietcombank (VCB) đều đang nhận được đánh giá tích cực từ các công ty chứng khoán lớn.

Theo Công ty Chứng khoán Shinhan Việt Nam (SSV), cổ phiếu Techcombank được khuyến nghị MUA với giá mục tiêu 42.600 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng gần 25% trong 12 tháng tới. Shinhan đánh giá TCB sở hữu nền tảng vốn vững, tỷ lệ CASA cao nhất hệ thống (khoảng 55%) và chất lượng tài sản tốt, khi tỷ lệ nợ xấu chỉ quanh 1,1%. Biên lãi ròng (NIM) đã ổn định sau hai quý liên tiếp, còn thu nhập ngoài lãi tăng nhờ bancassurance và hoạt động đầu tư.

Trong khi đó, Công ty Chứng khoán Rồng Việt (VDSC) duy trì khuyến nghị MUA với cổ phiếu Vietcombank (VCB), giá mục tiêu 67.000 đồng/cổ phiếu, tương ứng mức tăng khoảng 14% so với giá hiện tại. VDSC đánh giá Vietcombank tiếp tục ghi nhận tăng trưởng lợi nhuận ổn định, với động lực chính đến từ mảng bán lẻ và cho vay tiêu dùng. Ngân hàng đang hướng đến cải thiện biên lãi ròng (NIM) lên khoảng 2,8–3% trong giai đoạn 2025–2027, trong khi hệ số an toàn vốn (CAR) dự kiến được củng cố nhờ kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ.

Cùng quan điểm tích cực, SSI Research nhận định định giá cổ phiếu ngân hàng vẫn ở vùng hấp dẫn khi hệ số P/B trung bình toàn ngành chỉ quanh 1,53 lần, thấp hơn mức trung bình 5 năm là 1,65 lần. SSI dự báo lợi nhuận toàn ngành có thể tăng khoảng 18% trong năm 2026, nhờ tín dụng tăng ổn định và chất lượng tài sản được cải thiện.

Những yếu tố này cho thấy dòng tiền đang có xu hướng ưu tiên các cổ phiếu ngân hàng đầu ngành có nền tảng vững và triển vọng tăng trưởng rõ nét. Với lực cầu nội – ngoại duy trì tích cực, nhóm ngân hàng tiếp tục được kỳ vọng giữ vai trò dẫn dắt thị trường trong nửa cuối tháng 11.