Tăng trưởng từ bảo hiểm cá nhân và kiểm soát chi phí

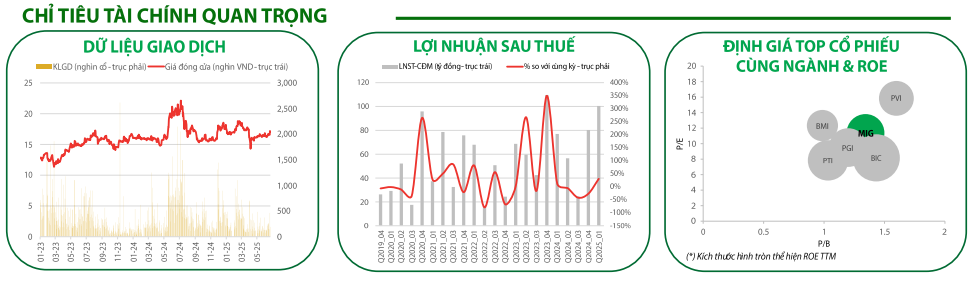

Trong quý 1/2025, Công ty CP Bảo hiểm Quân đội (MIG) ghi nhận doanh thu phí bảo hiểm gốc đạt 1.269 tỷ đồng, giảm 3% so với cùng kỳ nhưng vẫn hoàn thành 22% kế hoạch năm.

Điểm sáng đến từ mảng bảo hiểm phi nhân thọ cá nhân, với doanh thu tăng mạnh 31% và lợi nhuận trước thuế đạt 126 tỷ đồng, tăng 31% so với cùng kỳ, hoàn thành 23% kế hoạch năm. Động lực tăng trưởng đến từ việc cải thiện tỷ suất bồi thường, đặc biệt ở bảo hiểm xe cơ giới, qua đó hỗ trợ cải thiện biên lợi nhuận gộp mảng bảo hiểm từ 4% lên 9%.

Lợi nhuận từ hoạt động đầu tư tài chính cũng đóng góp tích cực, với lợi nhuận đạt 213 tỷ đồng (tăng 40%), chủ yếu nhờ tỷ trọng danh mục trái phiếu doanh nghiệp tăng lên 75% (so với 68% cùng kỳ). MIG cũng tiếp tục duy trì tỷ trọng cổ phiếu trong danh mục đầu tư ở mức hợp lý để tận dụng nhịp hồi phục của thị trường. Việc tối ưu chi phí hoạt động, đặc biệt là hoa hồng và chi phí quản lý, giúp tỷ lệ chi phí hợp nhất duy trì ở mức thấp hơn bình quân ngành bảo hiểm.

Kỳ vọng dài hạn từ sinh thái MBB và thị trường trái phiếu

Về dài hạn, MIG được kỳ vọng sẽ tiếp tục hưởng lợi từ vai trò thành viên hệ sinh thái ngân hàng Quân đội (MB Group). Với lợi thế độc quyền trong phân phối sản phẩm bảo hiểm qua kênh bancassurance của MB – vốn đang được mở rộng cả về quy mô lẫn độ phủ khách hàng – MIG có thể duy trì tăng trưởng phí bảo hiểm đều đặn trong nhiều năm tới.

Ngoài ra, chiến lược tái cơ cấu tài sản đầu tư của MIG đang được thị trường quan tâm. Công ty dự kiến nâng tỷ trọng đầu tư vào cổ phiếu và trái phiếu, qua đó vừa cải thiện hiệu suất sinh lời, vừa tận dụng các chu kỳ hồi phục của thị trường tài chính. Đây là một bước đi mang tính chủ động trong bối cảnh lợi suất tiền gửi giảm và thị trường chứng khoán Việt Nam bước vào giai đoạn tăng trưởng mới từ nửa cuối năm 2025.

Cùng với kế hoạch mở rộng hợp tác đa kênh, tăng cường số hóa sản phẩm và tiết giảm chi phí quản lý, MIG có cơ sở để nâng cao biên lợi nhuận và hiệu quả hoạt động trong trung – dài hạn. Việc duy trì chính sách cổ tức ổn định cũng giúp cổ phiếu này hấp dẫn hơn trong mắt các nhà đầu tư tìm kiếm giá trị bền vững.

Tín hiệu kỹ thuật và khuyến nghị đầu tư

Về kỹ thuật, cổ phiếu MIG đã bật tăng mạnh trong phiên 24/6, vượt đường MA200 ngày và xác lập lại xu hướng tăng trung hạn. Dòng tiền cải thiện rõ rệt, thanh khoản bật lên cao nhất trong 2 tháng gần đây, cho thấy lực cầu chủ động đã trở lại. MIG hiện đang tích lũy quanh vùng giá 18.000 – 19.000 đồng, và có thể sớm quay lại xu hướng tăng nếu vượt ngưỡng kháng cự 20.000 đồng/cp.

RongViet Securities khuyến nghị MUA cổ phiếu MIG với giá mục tiêu 20.000 đồng/cổ phiếu. Trong đó, giá mục tiêu ngắn hạn 1 là 18.500 đồng (lợi nhuận kỳ vọng 8,2%–10%), và ngắn hạn 2 là 20.000 đồng (lợi nhuận kỳ vọng 17%–19%). Giá cắt lỗ đặt tại 16.400 đồng/cổ phiếu.