Giá phân bón tăng nhưng mức độ ảnh hưởng không đồng đều

Căng thẳng Trung Đông đã ảnh hưởng đến thị trường hàng hóa toàn cầu, trong đó phân bón là một trong những mặt hàng chịu tác động rõ rệt. Theo báo cáo của RongViet Securities, giá phân bón có xu hướng tăng trong ngắn hạn, đặc biệt với nhóm Ure, khi chuỗi cung ứng từ các nước sản xuất lớn như Iran, Israel và Ai Cập bị gián đoạn.

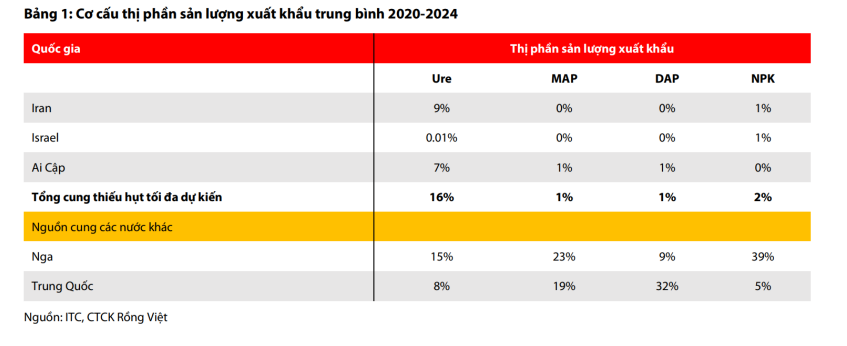

Nguyên nhân là chi phí khí đốt – đầu vào chính để sản xuất Ure – tăng cao do rủi ro địa chính trị và sản lượng tại các quốc gia xuất khẩu lớn bị sụt giảm. Báo cáo cho biết, tổng nguồn cung Ure thiếu hụt từ các nước Trung Đông chiếm khoảng 16% thị phần xuất khẩu toàn cầu, bao gồm 9% từ Iran, 7% từ Ai Cập và 0,1% từ Israel.

Trong khi đó, nguồn cung thay thế từ Trung Quốc và Nga vẫn có nhưng tiềm ẩn rủi ro khác. Từ ngày 1/7/2025, Liên minh châu Âu sẽ chính thức áp thuế chống bán phá giá 40% với phân bón Nga, khiến nước này có khả năng đẩy mạnh xuất khẩu sang các thị trường khác như châu Á – trong đó có Việt Nam. Điều này tạo áp lực cạnh tranh đáng kể lên giá phân trong khu vực, đặc biệt với nhóm NPK vốn phụ thuộc nhiều vào nhập khẩu.

Cổ phiếu Ure phản ứng sớm hơn so với nhóm NPK

RongViet Securities đánh giá, trên thị trường chứng khoán, nhóm cổ phiếu Ure như DCM và DPM thường phản ứng sớm hơn với biến động giá hàng hóa. Giá cổ phiếu hai doanh nghiệp này có xu hướng nhạy cảm với biến động khí đốt và nguồn cung đầu vào từ Trung Đông. Tuy nhiên, tác động này có tính hai chiều: giá bán tăng giúp cải thiện doanh thu nhưng cũng kéo theo rủi ro biên lợi nhuận nếu chi phí đầu vào leo thang nhanh hơn giá đầu ra.

Ngược lại, các dòng phân bón khác như Phosphate (MAP, DAP, LAS) và NPK ghi nhận biến động giá chậm hơn. Nguyên nhân là chi phí sản xuất các loại phân này ít phụ thuộc vào khí đốt, trong khi nguồn cung nguyên liệu như axit sulfuric hoặc ammonia có diễn biến ổn định hơn. Các doanh nghiệp như BFC, DDV, LAS – vốn tập trung vào NPK hoặc phân đơn – hiện chưa ghi nhận thay đổi lớn về giá bán, nhưng có thể hưởng lợi gián tiếp nếu giá Ure tăng kéo theo mặt bằng giá chung toàn ngành.

Triển vọng phân hóa theo mùa vụ và địa chính trị

Về mặt dài hạn, RongViet Securities cho rằng triển vọng tăng giá phân bón sẽ phụ thuộc nhiều vào diễn biến chuỗi cung ứng và nhu cầu tiêu thụ theo mùa vụ. Hiện tại, nhiều thị trường vẫn đang trong giai đoạn thấp điểm tiêu thụ, do đó mức tăng giá chưa phản ánh hết vào kết quả kinh doanh quý 2. Thay vào đó, kỳ vọng sẽ rõ nét hơn vào quý 3 khi bước vào mùa vụ cao điểm tại Việt Nam và các nước khu vực.

Với đặc thù ngành phụ thuộc cao vào yếu tố đầu vào và giá hàng hóa toàn cầu, cổ phiếu phân bón được đánh giá là nhóm có tính thời điểm cao. Nhà đầu tư cần theo dõi sát các diễn biến địa chính trị, chính sách thương mại từ các nước xuất khẩu lớn như Nga, Trung Quốc và khu vực Trung Đông, cũng như tín hiệu tiêu thụ nội địa để đánh giá cơ hội đầu tư hợp lý theo từng giai đoạn.