Cổ phiếu tiêu điểm hôm nay 10/7: BAF, HDG, BID

Ngày 10/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

BAF – Khép kín chuỗi giá trị chăn nuôi, hưởng lợi từ xu hướng ngành và luật mới

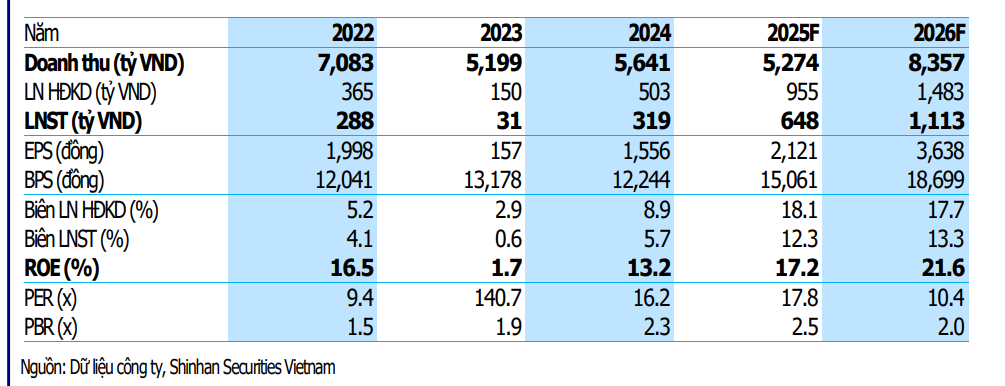

Chứng khoán Shinhan lần đầu công bố báo cáo phân tích đối với Công ty CP Nông nghiệp BAF Việt Nam (HOSE: BAF) và đưa ra khuyến nghị “GIỮ”, với giá mục tiêu 37.800 đồng/cp, tương ứng mức sinh lời kỳ vọng 12,3%. Mặc dù doanh thu quý I/2025 giảm gần 10% so với cùng kỳ, lợi nhuận sau thuế vẫn tăng hơn 12% nhờ biên lợi nhuận gộp mảng chăn nuôi tăng mạnh từ 22,7% lên 25,8%. Đây là kết quả trực tiếp từ chiến lược chuyển đổi mô hình kinh doanh sang chăn nuôi heo khép kín và dừng hoàn toàn hoạt động nông sản từ đầu năm.

BAF đang sở hữu 56 trang trại và 2 nhà máy thức ăn chăn nuôi, đồng thời xây dựng nhà máy thứ ba tại Bình Định. Với sự hậu thuẫn từ đối tác chiến lược Muyuan (Trung Quốc), công ty kỳ vọng áp dụng công nghệ AI và chuồng trại đa tầng để nâng tổng đàn lên 10 triệu con trong năm 2030. Mô hình 3F (Feed–Farm–Food) ngày càng phát huy hiệu quả khi giá nguyên liệu TACN như đậu tương và ngô đang duy trì vùng thấp trong 3 năm, giúp ổn định chi phí sản xuất và nâng cao hiệu suất vận hành.

Năm 2025, doanh thu BAF dự kiến đạt 5.274 tỷ đồng, toàn bộ đến từ mảng chăn nuôi. LNST ước đạt 649 tỷ đồng, tăng gấp đôi so với năm trước, với biên lợi nhuận ròng 12,3%. Ngoài yếu tố giá heo hơi đang neo ở mức cao (67.000–70.000 đồng/kg), BAF còn được hưởng lợi lớn từ Luật chăn nuôi 2025, vốn siết chặt quy hoạch và làm giảm mạnh thị phần của các hộ nông dân nhỏ lẻ. Đây chính là “bệ phóng dài hạn” cho những doanh nghiệp lớn như BAF mở rộng quy mô, tận dụng ưu thế chi phí và hệ thống phân phối sẵn có.

HDG – Tăng trưởng trở lại nhờ bất động sản cao cấp và điện tái tạo, định giá hấp dẫn

Chứng khoán ACBS duy trì khuyến nghị MUA đối với cổ phiếu HDG, với giá mục tiêu 32.400 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng 26,1% so với giá thị trường hiện tại. Sau giai đoạn suy giảm kéo dài, HDG đang bước vào chu kỳ hồi phục mạnh với LNST dự phóng 2025 đạt 1.072 tỷ đồng, tăng gần 140% so với năm 2024, chủ yếu đến từ mảng bất động sản và dự án điện năng lượng tái tạo.

Về bất động sản, điểm nhấn trong năm 2025 là dự án Hado Charm Villas, tọa lạc tại phía Tây Hà Nội. HDG đã chính thức hợp tác với AHS Property để phân phối dự án này, kỳ vọng mở bán 30 căn biệt thự trong năm nay, ghi nhận doanh thu hơn 700 tỷ đồng và đóng góp đáng kể vào lợi nhuận hợp nhất. Tổng quy mô còn lại 108 căn có thể đem về hơn 2.700 tỷ đồng trong các năm tới, với giá bán trung bình khoảng 170 triệu đồng/m² – mức cao hàng đầu tại khu vực.

Mảng điện tái tạo cũng là động lực dài hạn, dù đối mặt với rủi ro điều chỉnh giá. Dự án điện mặt trời Infra 1 có thể không được hưởng giá FIT như kỳ vọng do không nằm trong quy hoạch phát triển điện quốc gia. Trong kịch bản giá bán bị điều chỉnh về 1.185 đồng/kWh (tương tự Hồng Phong 4), HDG sẽ phải ghi nhận khoảng 400 tỷ đồng trích lập hồi tố, kéo LNST 2025 giảm còn 995 tỷ đồng. Tuy nhiên, ACBS đánh giá rủi ro này đã được phản ánh phần lớn vào giá cổ phiếu. Nếu không bị điều chỉnh giá, HDG vẫn có thể đạt mức lợi nhuận ấn tượng trong năm.

Với P/E 2025 chỉ khoảng 11 lần và P/B gần 1, HDG được xem là một trong những cổ phiếu bất động sản có định giá hấp dẫn nhất trên sàn, đặc biệt trong bối cảnh thị trường đang kỳ vọng chu kỳ hồi phục mới từ cuối 2025. Việc kết hợp cả bất động sản cao cấp, điện tái tạo và đầu tư hạ tầng giúp HDG có mô hình tăng trưởng đa trụ cột, phù hợp với nhà đầu tư trung – dài hạn.

BID – Tăng trưởng dần trở lại, định giá hấp dẫn trong nhóm ngân hàng quốc doanh

Chứng khoán VCBS đưa ra khuyến nghị MUA với cổ phiếu BID, đặt giá mục tiêu 44.238 đồng/cp, tương ứng mức sinh lời kỳ vọng 19% so với thị giá. Dù gặp một số áp lực trong quý I/2025 như tín dụng tăng chậm, NIM thu hẹp và nợ xấu tăng, BID vẫn được kỳ vọng hồi phục trong nửa cuối năm nhờ sự cải thiện ở cả tăng trưởng tín dụng lẫn chất lượng tài sản.

Trong quý I/2025, BID đạt LNTT 7.413 tỷ đồng (+0,3% YoY), thu nhập lãi thuần tăng nhẹ lên 13.946 tỷ đồng (+3%) dù NIM giảm xuống 2% do các gói tín dụng lãi suất thấp hỗ trợ khách hàng. Thu nhập ngoài lãi tăng 8,9%, chủ yếu nhờ thu hồi nợ đã xóa tăng hơn 140% YoY. Tuy vậy, tỷ lệ nợ xấu tăng lên 1,89%, trong khi LLCR giảm còn 96,8% – mức thấp nhất 5 năm. Đây là điểm cần lưu ý, dù có tính chất mùa vụ và tương đồng xu hướng ngành.

Triển vọng năm 2025 của BID vẫn tích cực. Tăng trưởng tín dụng cả năm được kỳ vọng đạt 16%, tập trung ở mảng bán lẻ và SME – hai nhóm có biên lợi nhuận cao hơn. Dự kiến LNST năm 2025 đạt 35.698 tỷ đồng, tăng 13,7%, với EPS 4.001 đồng/cp và ROE khoảng 18,5%. BID cũng đang lên kế hoạch tăng vốn mạnh tay (+21.656 tỷ đồng) thông qua chia cổ tức cổ phiếu, bổ sung vốn từ quỹ và chào bán riêng lẻ – qua đó nâng cao hệ số CAR, hướng tới chuẩn Basel III. Ngoài ra, thu nhập bất thường từ thu hồi nợ xấu được dự báo sẽ tăng mạnh nhờ Luật hóa Nghị quyết 42 – hỗ trợ thêm cho kết quả kinh doanh.

Ở mức định giá hiện tại (P/E 8,87x, P/B 1,65x), cổ phiếu BID được đánh giá là hấp dẫn trong nhóm ngân hàng quốc doanh, đặc biệt trong bối cảnh lợi suất trái phiếu thấp và dòng tiền đang tìm đến nhóm cổ phiếu có nền tảng lớn, tài sản tốt và chính sách chia cổ tức rõ ràng.