Cổ phiếu tiêu điểm hôm nay 14/7: PVT, HDB, HAX

Ngày 14/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

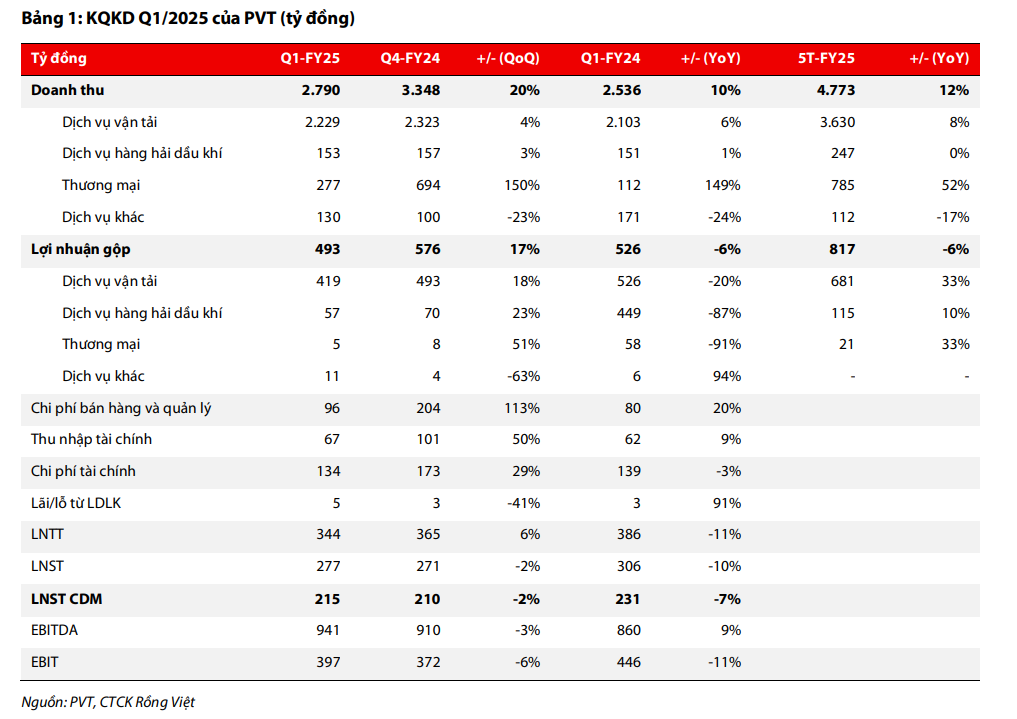

PVT – Lợi nhuận chịu sức ép ngắn hạn, triển vọng phục hồi từ nửa cuối năm

PVT được Chứng khoán Rồng Việt khuyến nghị TÍCH LŨY, với giá mục tiêu 19.900 đồng/cp, tương ứng mức sinh lời kỳ vọng 11%. Mặc dù lợi nhuận quý I/2025 giảm nhẹ so với cùng kỳ, PVT vẫn duy trì tăng trưởng doanh thu nhờ đóng góp từ đội tàu mới và sản lượng vận tải tăng tại thị trường nội địa, đặc biệt là vận chuyển dầu thô cho Nhà máy Lọc dầu Dung Quất.

Trong quý I, doanh thu hợp nhất đạt 2.790 tỷ đồng (+10% YoY), nhưng LNST CĐTS giảm 7%, xuống còn 215 tỷ đồng, do biên lợi nhuận gộp giảm và chi phí khấu hao tăng mạnh (47% YoY). Giá cước vận tải quốc tế ở các phân khúc chủ lực như MR, hóa chất, hàng rời đều giảm sâu, khiến lợi nhuận từ mảng vận tải sụt giảm. Dù vậy, doanh thu từ vận tải dầu thô và hàng rời vẫn ghi nhận mức tăng tốt, nhờ các tàu mới được đưa vào khai thác.

PVT dự kiến tình hình sẽ cải thiện từ quý III/2025, khi giá cước có thể ổn định trở lại và nhu cầu vận tải phục hồi. Doanh nghiệp đặt trọng tâm phát triển đội tàu theo hướng chọn lọc, ưu tiên đầu tư vào tàu dầu thô, hóa chất và LPG – những phân khúc có biên lợi nhuận cao hơn và ít biến động. Trong năm nay, PVT sẽ đầu tư thêm 6 tàu, thấp hơn kế hoạch ban đầu (8 tàu) nhằm kiểm soát rủi ro vốn. Với định giá P/E dự phóng 2025 chỉ 8,3 lần và P/B 1,0 lần, cổ phiếu PVT vẫn hấp dẫn trong dài hạn nhờ lợi thế đội tàu lớn và vị thế số 1 trong vận tải năng lượng tại Việt Nam.

HDB – Tăng trưởng lợi nhuận dẫn đầu nhờ mở rộng thu nhập ngoài lãi và tín dụng doanh nghiệp

Ngân hàng HDBank ghi nhận LNTT quý I/2025 đạt 5.355 tỷ đồng, tăng mạnh 33% so với cùng kỳ, hoàn thành 26% kế hoạch cả năm. Động lực chính đến từ thu nhập ngoài lãi tăng 204%, trong đó nổi bật là thu từ dịch vụ, đầu tư trái phiếu và hoạt động tài trợ thương mại. VDSC đánh giá cao khả năng kiểm soát chi phí của HDB, với CIR chỉ còn 34%, thấp hơn trung bình ngành.

Tăng trưởng tín dụng tuy có chậm lại, chỉ đạt 2,9% YTD tại ngân hàng mẹ, nhưng vẫn ghi nhận sự đóng góp mạnh mẽ từ phân khúc doanh nghiệp SME và BĐS, trái ngược với tín dụng bán lẻ gần như đi ngang. Dư nợ tín dụng kỳ vọng tăng nhanh hơn trong nửa cuối năm nhờ các gói vay ưu đãi, đặc biệt trong các lĩnh vực nông nghiệp, nhà ở xã hội và đầu tư công – phù hợp với định hướng Chính phủ.

Tuy nhiên, chất lượng tài sản là điểm trừ lớn nhất khi tỷ lệ nợ xấu tại ngân hàng mẹ tăng lên 2,2%, tỷ lệ bao phủ nợ xấu giảm còn 53%, mức thấp nhất 2 năm gần đây. Mặc dù vậy, ngân hàng vẫn duy trì kế hoạch tăng vốn và mở rộng hệ sinh thái tài chính thông qua các công ty con và liên kết như HDS, HDSaison và đối tác bảo hiểm Chubb Life. Dựa trên định giá kết hợp P/B và thu nhập thặng dư, giá mục tiêu HDB là 26.300 đồng/cp, khuyến nghị TÍCH LŨY, mức sinh lời kỳ vọng 13% (bao gồm 1.000 đồng cổ tức).

HAX – Kỳ vọng phục hồi từ MG, cú huých bất động sản hỗ trợ lợi nhuận đột biến

Công ty CP Dịch vụ Ô tô Hàng Xanh (HAX) đang trong giai đoạn chuyển mình mạnh mẽ khi giảm dần phụ thuộc vào phân phối xe Mercedes-Benz (MBZ) và tập trung mở rộng chuỗi đại lý MG. Quý I/2025, doanh thu HAX giảm 47% so với quý trước, chỉ còn 959 tỷ đồng, trong đó doanh thu MBZ giảm mạnh tới 53,5% do thị phần lao dốc. Trong khi đó, MG tăng trưởng 27,4% nhờ mở mới 5 đại lý.

Chứng khoán Rồng Việt kỳ vọng HAX sẽ hồi phục mạnh từ quý II, với doanh thu dự kiến 1.722 tỷ đồng (+53% YoY), LNST mẹ đạt 24 tỷ đồng (+216% YoY), nhờ hệ thống MG mở rộng và hiệu ứng phục hồi từ “vùng trũng” sau ưu đãi lệ phí trước bạ. Ngoài ra, giao dịch chuyển nhượng khu đất Võ Văn Kiệt (giá trị tối thiểu 1.131 tỷ đồng) có thể mang lại lợi nhuận bất thường gần 471 tỷ đồng nếu hoàn tất trong năm nay.

Với định giá dựa trên DCF và P/E, HAX được đưa ra giá mục tiêu 16.400 đồng/cp, khuyến nghị TÍCH LŨY. Đây là cổ phiếu mang tính chu kỳ cao nhưng đang có cơ hội hồi phục nhờ cơ cấu lại mô hình kinh doanh và yếu tố đột biến từ tài sản đầu tư.