Cổ phiếu tiêu điểm hôm nay 15/7: IDC, TPB

Ngày 15/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

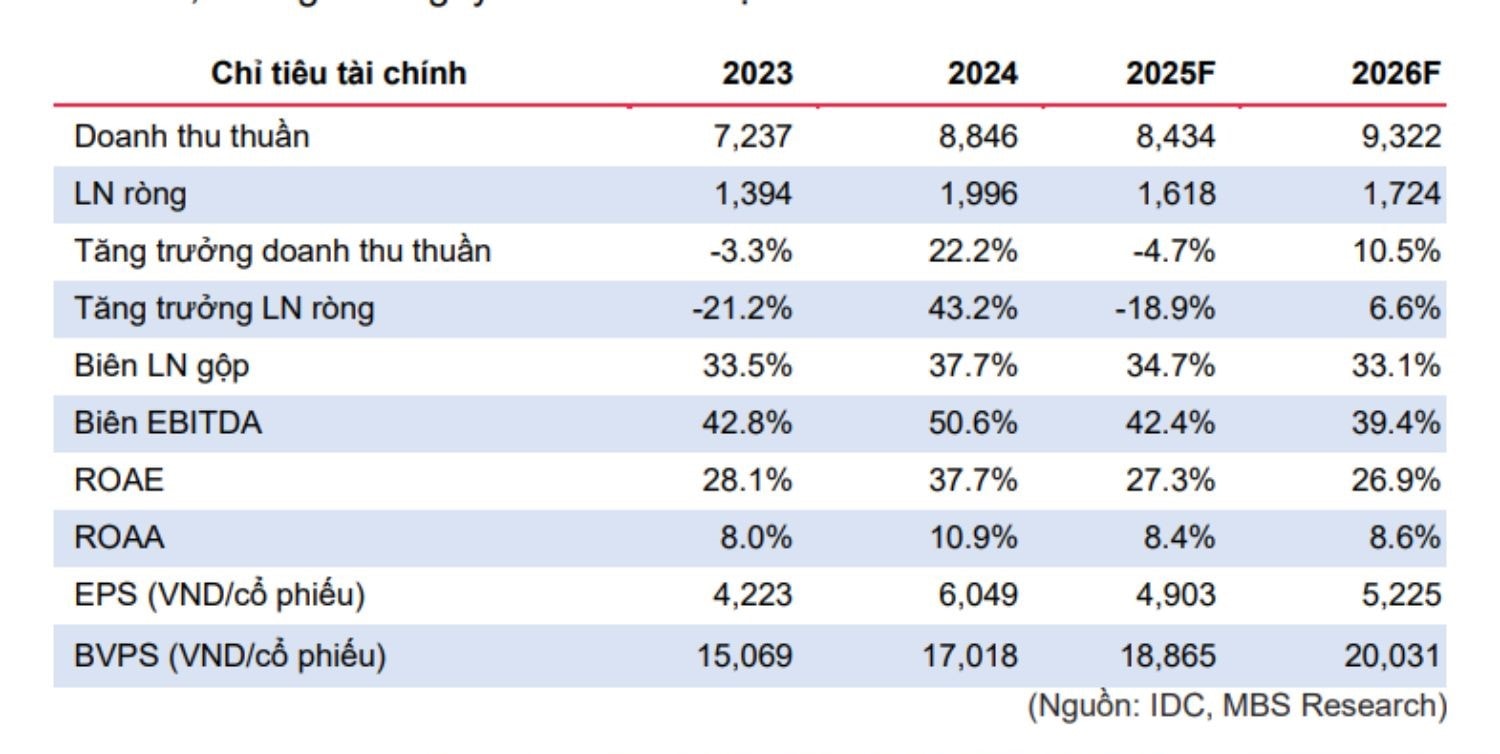

IDC – Áp lực ngắn hạn từ thuế quan, kỳ vọng phục hồi nhờ mở rộng quỹ đất KCN

Tổng Công ty IDICO (HOSE: IDC) đang đối mặt với một số áp lực ngắn hạn khi chính sách thuế quan mới từ Mỹ khiến nhà đầu tư trong lĩnh vực khu công nghiệp (KCN) có xu hướng chờ đợi và thận trọng. Tuy nhiên, theo đánh giá của Chứng khoán MBS, tiềm năng tăng trưởng trung hạn của IDC vẫn được đảm bảo nhờ quỹ đất KCN mới mở rộng thêm 1.200 ha, cùng khả năng đàm phán thuế suất thuận lợi hơn so với các nước cạnh tranh trong khu vực.

MBS dự báo LN ròng 2025 giảm 19% so với cùng kỳ, đạt khoảng 1.618 tỷ đồng, do doanh thu cho thuê đất KCN sụt giảm 11%, và biên lợi nhuận gộp giảm nhẹ xuống 35%. Tuy vậy, năm 2026, IDC dự kiến quay lại đà tăng trưởng, với doanh thu và lợi nhuận tăng lần lượt 11% và 7%. Một số dự án KCN mới như Tân Phước 1, Mỹ Xuân B1 mở rộng, Vinh Quang và Phú Long đang hoàn tất hồ sơ pháp lý và được kỳ vọng sẽ tạo dòng tiền từ 2027.

Ngoài mảng KCN, IDC còn vận hành hiệu quả các mảng điện sản xuất, phân phối và bất động sản nhà ở. Sản lượng điện tăng 38% nhờ hiện tượng La Nina, giúp biên lợi nhuận gộp mảng điện sản xuất đạt tới 49% trong quý I/2025. Công ty cũng đang phát triển nhà ở xã hội (NOXH) tại các khu vực liền kề KCN, với kế hoạch hơn 40.000 căn tại Long An, Ninh Bình và Đồng Nai. Với định giá giá mục tiêu 55.500 đồng/cp, tiềm năng tăng 20,2% so với thị giá hiện tại, IDC được MBS khuyến nghị KHẢ QUAN, đặc biệt nhấn mạnh chính sách cổ tức tiền mặt hấp dẫn 6,5–8,5%/năm.

TPB – Lợi nhuận cải thiện nhờ kiểm soát dự phòng, triển vọng tăng trưởng tích cực

Ngân hàng TPBank (HOSE: TPB) được Chứng khoán Mirae Asset khuyến nghị MUA, với giá mục tiêu 17.300 đồng/cp, tương ứng mức sinh lời kỳ vọng 17%. Trong quý I/2025, TPB ghi nhận lợi nhuận trước thuế đạt 2.109 tỷ đồng, tăng 15,3% so với cùng kỳ, chủ yếu nhờ giảm mạnh chi phí dự phòng (-59% YoY) và thu nhập phí tăng mạnh (+27,2%).

Tuy nhiên, thu nhập lãi thuần sụt nhẹ, do biên lãi ròng (NIM) giảm về 4,4% (so với 5,2% cùng kỳ), trong khi chi phí huy động tăng nhẹ. Dù tín dụng tăng 3,9% từ đầu năm, tổng thu nhập hoạt động (TOI) vẫn giảm 4,3% so với cùng kỳ. Thu nhập ngoài lãi cũng bị ảnh hưởng tiêu cực, giảm tới 65% do lỗ từ kinh doanh vàng và sụt giảm lợi nhuận từ chứng khoán đầu tư. Trong khi đó, tỷ lệ CIR (chi phí/thu nhập) tăng lên 42%, thể hiện áp lực vận hành trong bối cảnh thu nhập chững lại.

TPB được đánh giá có lợi thế nhờ mô hình ngân hàng số với mạng lưới LiveBank 24/7 và CASA duy trì ở mức cao (~22%). Dự báo lợi nhuận năm 2025 đạt 8.622 tỷ đồng, tăng 13,6% YoY, với ROE duy trì ở mức 17% và P/B dự phóng 2025 chỉ khoảng 0,9 lần – thấp hơn trung bình nhóm ngân hàng tư nhân. Tuy nhiên, chất lượng tài sản vẫn là điểm cần theo dõi khi tỷ lệ nợ xấu tăng lên 2,27% vào cuối quý I/2025, trong đó khoản vay lớn với Novaland tiềm ẩn rủi ro nếu thị trường BĐS diễn biến tiêu cực. Dù vậy, với tỷ suất cổ tức tiền mặt trên 7% và triển vọng cải thiện NIM trong nửa cuối năm, TPB vẫn là cổ phiếu đáng chú ý trong nhóm ngân hàng quy mô trung bình.