Cổ phiếu tiêu điểm hôm nay 16/7: NT2, BMP

Ngày 16/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

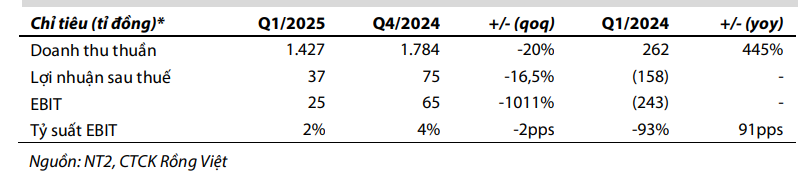

NT2 – Kỳ vọng phục hồi mạnh trong năm 2025 nhờ sản lượng tăng và chi phí giảm

Sau một năm 2024 đầy khó khăn, NT2 đang cho thấy những tín hiệu hồi phục rõ rệt từ đầu năm 2025. Quý I, công ty ghi nhận doanh thu 1.427 tỷ đồng (+445% YoY) và LNST đạt 37 tỷ đồng, đảo chiều hoàn toàn so với khoản lỗ 158 tỷ đồng cùng kỳ. Sản lượng điện phát đạt 596 triệu kWh (+293% YoY) nhờ được huy động nhiều hơn khi các nhà máy khác bảo trì và điều kiện thị trường thuận lợi.

Trong quý II/2025, dù sản lượng thực phát ước giảm 22% YoY do thủy điện và NLTT được ưu tiên huy động, NT2 vẫn được kỳ vọng ghi nhận doanh thu khoảng 2.124 tỷ đồng và LNST đạt 170 tỷ đồng (+39% YoY). Lý do là doanh nghiệp sẽ được thanh toán một phần từ hợp đồng chênh lệch (CfD), giúp biên lợi nhuận gộp tăng đáng kể. Cả năm 2025, NT2 dự báo LNST lên đến 329 tỷ đồng (+297% YoY), với EPS tương ứng 1.143 đồng/cp.

Động lực tăng trưởng không chỉ đến từ sản lượng được huy động tăng và hồi tố doanh thu từ các năm trước, mà còn từ việc chi phí khấu hao sẽ giảm mạnh từ quý IV/2025. Ngoài ra, NT2 hiện là một trong số ít nhà máy điện khí vẫn duy trì được nguồn cung khí ổn định nhờ hợp đồng bao tiêu với PV GAS, trong khi các nhà máy khác đã chuyển sang LNG. Tuy vậy, công ty vẫn chưa có kế hoạch cụ thể chuyển đổi nhiên liệu trong dài hạn do chưa có khung giá mua LNG phù hợp.

Chứng khoán Rồng Việt khuyến nghị TÍCH LŨY, với giá mục tiêu 20.900 đồng/cp và mức cổ tức tiền mặt dự kiến 1.000 đồng/cp, tổng mức sinh lời kỳ vọng khoảng 6% trong 12 tháng tới. Với vị thế ổn định trong ngành điện khí và triển vọng lợi nhuận tăng mạnh năm nay, NT2 là cổ phiếu đáng chú ý trong nhóm tiện ích công cộng.

BMP – “Hầm trú ẩn” phòng thủ với tỷ suất cổ tức cao, hưởng lợi từ đầu tư công

Công ty CP Nhựa Bình Minh (HOSE: BMP) được Chứng khoán Shinhan đánh giá là lựa chọn “trú ẩn” hiệu quả trong giai đoạn thị trường biến động. Với tình hình tài chính lành mạnh – không nợ vay dài hạn, lượng tiền mặt lớn và khả năng duy trì cổ tức tiền mặt cao, BMP đem lại lợi suất cổ tức năm 2025 ước tính lên tới 9,3% – một trong những mức cao nhất trong nhóm cổ phiếu sản xuất hàng tiêu dùng thiết yếu.

Năm 2025, Shinhan dự phóng BMP đạt sản lượng tiêu thụ 85.105 tấn (+9% YoY), nhờ xu hướng hồi phục của bất động sản dân dụng và cú hích từ đầu tư công. Các dự án lớn như sân bay Long Thành, cao tốc Bắc – Nam, và vành đai 3 TP.HCM đều sử dụng nhiều sản phẩm ống nhựa, đặc biệt trong giai đoạn hoàn thiện hạ tầng kỹ thuật. Doanh thu thuần dự kiến đạt 5.697 tỷ đồng, trong khi lợi nhuận sau thuế tăng 10,8% lên 1.098 tỷ đồng, nhờ biên lợi nhuận gộp cải thiện đáng kể từ 41,5% lên 44%.

Động lực chính thúc đẩy biên lợi nhuận đến từ việc giá hạt nhựa PVC – nguyên liệu đầu vào chính – đã giảm mạnh so với mức đỉnh 2023, trong khi BMP chủ động điều chỉnh chính sách chiết khấu để giữ vững thị phần mà không cần giảm giá bán. Chi phí vận hành tiếp tục được kiểm soát chặt chẽ, còn hệ thống phân phối vẫn duy trì rộng khắp, đặc biệt ở khu vực phía Nam – nơi BMP chiếm hơn 50% thị phần ống nhựa dân dụng.

Shinhan đưa ra khuyến nghị “GIỮ” với giá mục tiêu 153.900 đồng/cp, tương ứng tiềm năng tăng giá 7% chưa tính cổ tức. Với mô hình kinh doanh ổn định, bảng cân đối tài chính lành mạnh và suất cổ tức hấp dẫn, BMP là lựa chọn phù hợp với nhà đầu tư dài hạn có khẩu vị rủi ro thấp, đồng thời là cổ phiếu phòng thủ hiệu quả trong bối cảnh thị trường chưa rõ xu hướng.