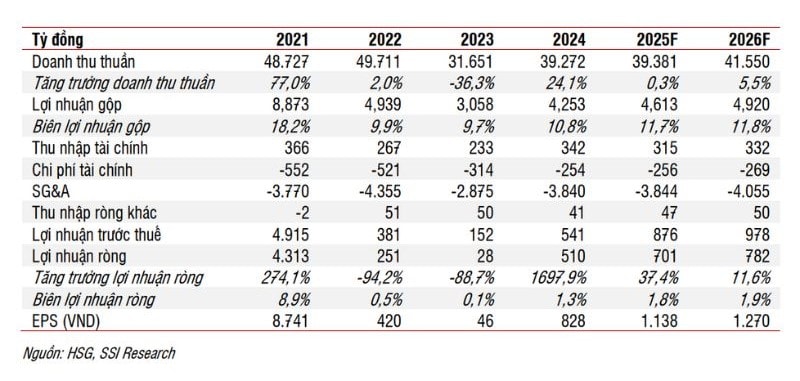

HSG: Lợi nhuận tăng mạnh nhờ tiêu thụ nội địa, biên lợi nhuận cải thiện rõ nét

HSG ghi nhận kết quả kinh doanh khả quan trong tháng 5/2025 với doanh thu đạt 3.200 tỷ đồng và lợi nhuận sau thuế 104 tỷ đồng, tăng 17% so với tháng trước. Biên lợi nhuận ròng cải thiện rõ rệt lên 3,2%, nhờ kiểm soát chi phí hiệu quả và khả năng giữ vững giá bán trung bình ở mức 20,1 triệu đồng/tấn dù sản lượng tôn mạ giảm nhẹ. Lũy kế 8 tháng đầu năm tài chính 2025, HSG đã tiêu thụ 1,3 triệu tấn, hoàn thành 72% dự báo cả năm của SSI và vượt kế hoạch lợi nhuận năm (567/500 tỷ đồng).

Ngành thép trong nước đang có dấu hiệu phục hồi nhờ bất động sản ấm dần, giải ngân đầu tư công và các biện pháp chống bán phá giá tạm thời từ tháng 4/2025 với sản phẩm tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc. Trong 4 tháng đầu năm, tiêu thụ tôn mạ nội địa tăng 36% svck, trong khi xuất khẩu giảm mạnh 40%, cho thấy sự dịch chuyển trọng tâm về thị trường trong nước. HSG với mạng lưới phân phối sâu rộng đang được hưởng lợi trực tiếp từ xu hướng này.

SSI điều chỉnh tăng dự báo lợi nhuận ròng năm 2025 lên 701 tỷ đồng (+37,4% YoY), đồng thời nâng giá mục tiêu lên 18.300 đồng/cp, tương ứng tiềm năng tăng giá 8,3% từ mức giá hiện tại (16.900 đồng/cp ngày 17/6). Cổ phiếu HSG đang giao dịch ở mức P/E forward 2025 khoảng 14x, EV/EBITDA 6x, tương đối hợp lý so với trung bình ngành. SSI duy trì khuyến nghị Trung lập, nhưng lưu ý nhà đầu tư có thể xem xét tích lũy khi giá điều chỉnh về vùng hấp dẫn hơn, trong bối cảnh ngành thép nội địa đang phục hồi rõ nét.

NAF: Tái tăng trưởng nhờ mở rộng công suất và thị trường xuất khẩu phục hồi

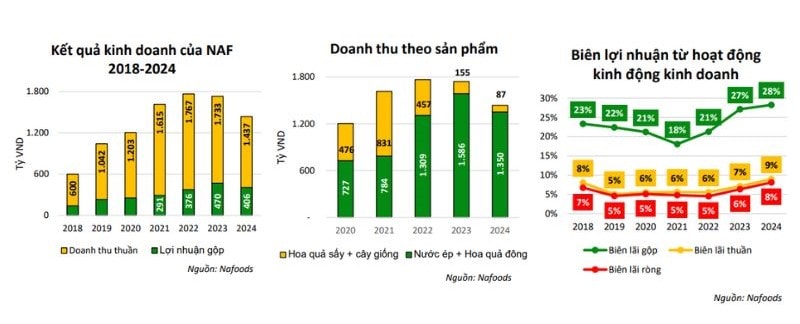

NAF, doanh nghiệp đầu ngành trong lĩnh vực chế biến nước ép và trái cây đông lạnh, đang bước vào chu kỳ tăng trưởng mới khi nhu cầu toàn cầu phục hồi và công suất sản xuất mở rộng mạnh. Công ty sở hữu lợi thế cạnh tranh bền vững nhờ chuỗi giá trị khép kín từ giống cây – vùng trồng – chế biến – phân phối xuất khẩu. NAF có danh mục sản phẩm đa dạng với hơn 40 loại trái cây chế biến và xuất khẩu đến hơn 70 quốc gia, đặc biệt là thị trường châu Âu (chiếm 39% doanh thu) và Mỹ (23%).

Theo kế hoạch, từ năm 2025–2026, NAF sẽ nâng gấp đôi công suất nhờ đầu tư các nhà máy mới tại Long An, Tây Nguyên và Nghệ An, với tổng mức đầu tư hàng trăm tỷ đồng. Dự kiến công suất tối đa được phát huy từ năm 2028, thúc đẩy doanh số tăng trưởng kép 23%/năm và lợi nhuận ròng tăng 31,2%/năm trong giai đoạn 2025–2028. Ngoài mảng công nghiệp B2B truyền thống, công ty cũng đang đẩy mạnh kênh bán lẻ B2C nội địa qua thương mại điện tử với các sản phẩm trái cây sấy, nhằm đa dạng hóa doanh thu và gia tăng biên lợi nhuận trong dài hạn.

Agriseco đánh giá NAF đang giao dịch ở vùng định giá hấp dẫn với P/E TTM 10,7x và tiềm năng tăng giá còn lớn. Sử dụng phương pháp tổng hợp P/E, P/B và FCFF, báo cáo đưa ra giá mục tiêu 31.867 đồng/cp, tương ứng upside 37% so với giá đóng cửa 22.650 đồng ngày 6/6. Với nền tảng tài chính ổn định, năng lực sản xuất thuộc nhóm đầu ngành, và thị trường xuất khẩu hồi phục mạnh, NAF là cổ phiếu tăng trưởng đáng chú ý trong ngành nông sản – thực phẩm Việt Nam từ nay đến 2030.

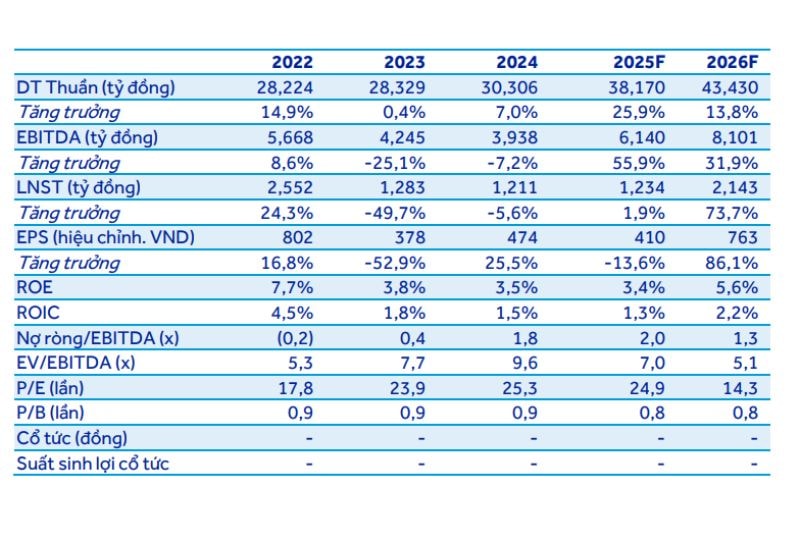

POW: Lợi nhuận phục hồi nhờ sản lượng huy động tăng, kỳ vọng tích cực từ 2026

POW ghi nhận doanh thu quý I/2025 đạt 8.150 tỷ đồng (+30,5% svck) và lợi nhuận sau thuế 472 tỷ đồng (+118,5%), hoàn thành hơn 107% kế hoạch quý và gần 40% dự phóng cả năm. Biên lợi nhuận ròng cải thiện lên 5,8% nhờ sản lượng điện tăng mạnh ở các nhà máy cũ như Nhơn Trạch 1&2, Hủa Na, Đắkđrinh. Việc kết thúc chu kỳ La Nina từ quý I/2025 giúp sản lượng thủy điện hồi phục, tạo điều kiện huy động tích cực hơn cho hệ thống.

ACBS dự phóng doanh thu năm 2025 đạt 38.170 tỷ đồng (+25,9%) và LNST 1.234 tỷ đồng (+1,9%), trong đó có phần đóng góp một lần từ khoản bảo hiểm 411 tỷ đồng tại nhà máy Vũng Áng 1. Nếu loại trừ khoản này, LNST cốt lõi chỉ đạt 807 tỷ đồng, giảm 33,4% svck. Tuy nhiên, từ năm 2026, lợi nhuận được kỳ vọng phục hồi mạnh nhờ hai nhà máy điện khí LNG Nhơn Trạch 3&4 chính thức vận hành và sản lượng toàn hệ thống tăng thêm hơn 4,4 tỷ kWh, đưa tổng sản lượng lên gần 19 tỷ kWh.

Về định giá, ACBS khuyến nghị KHẢ QUAN, với giá mục tiêu 15.200 đồng/cp (so với thị giá 13.050 đồng), tương ứng tổng mức sinh lời kỳ vọng 16,5%. POW hiện đang giao dịch với P/E forward 2025 khoảng 26 lần, nhưng giảm còn 15 lần trong 2026 khi lợi nhuận quay lại mốc trên 2.000 tỷ đồng. Với nền tảng tài sản lớn, sản lượng tăng ổn định và dư địa mở rộng mảng điện khí LNG, cổ phiếu này phù hợp với nhà đầu tư có tầm nhìn trung – dài hạn và kỳ vọng vào chuyển dịch năng lượng quốc gia.