Cổ phiếu tiêu điểm hôm nay 2/7: CTR, HAH, VEA

Ngày 2/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

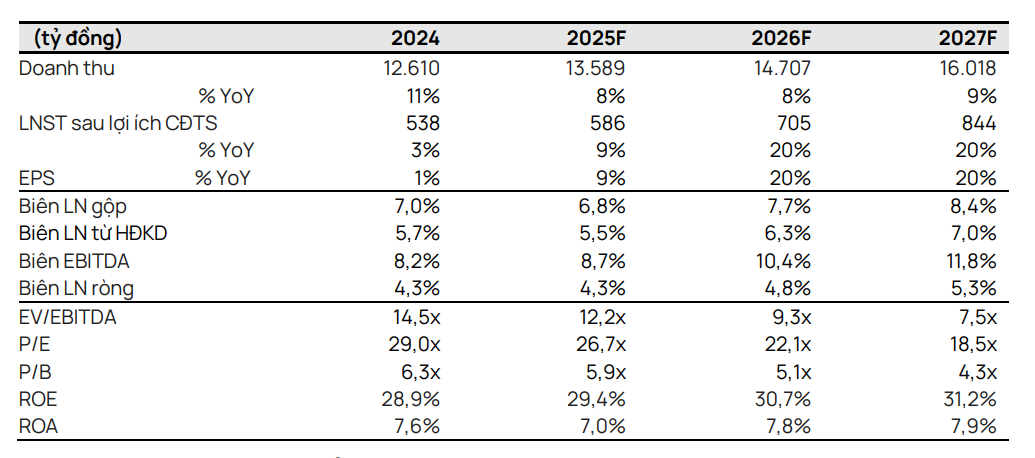

CTR – Tăng trưởng dài hạn nhờ mảng hạ tầng cho thuê, kỳ vọng bứt tốc từ chuyển đổi công nghệ

Tổng Công ty CP Công trình Viettel (HOSE: CTR) vẫn đang duy trì vị thế là công ty hạ tầng viễn thông cho thuê lớn nhất Việt Nam, với tăng trưởng lợi nhuận quý I/2025 đạt 5% YoY và doanh thu tăng 4%, chủ yếu nhờ mảng hạ tầng cho thuê (+47%). Số lượng trạm viễn thông của CTR tăng mạnh lên 10.350 trạm, cao hơn 57% so với cùng kỳ, trong bối cảnh các nhà mạng mở rộng phủ sóng 4G/5G trên toàn quốc.

Trong năm 2025, Vietcap dự báo CTR sẽ xây dựng thêm 2.000 trạm mới, giúp doanh thu mảng cho thuê tăng 41%, đóng góp 63% EBITDA toàn công ty. Tuy nhiên, lợi nhuận gộp của các trạm mới có xu hướng thấp hơn giai đoạn đầu do chi phí khấu hao cao. Các mảng truyền thống như vận hành khai thác, xây dựng và tích hợp hệ thống tăng trưởng ổn định hoặc chững lại, trong khi doanh thu xây dựng tăng nhẹ 12%, nhờ mở rộng phân khúc B2C xuống đến cấp xã.

Dù điều chỉnh giảm dự báo dài hạn và giá mục tiêu xuống 114.300 đồng/cp, Vietcap nâng khuyến nghị từ “Phù hợp thị trường” lên “Khả quan”, do giá cổ phiếu đã giảm 20% trong 5 tháng gần đây. Cổ phiếu CTR hiện giao dịch ở mức EV/EBITDA 2025 là 12,2 lần, được xem là hợp lý so với các công ty cùng ngành tại châu Á mới nổi. Dự kiến lợi nhuận ròng 2025 đạt 586 tỷ đồng (+9%), còn triển vọng dài hạn được hỗ trợ bởi chiến lược phủ sóng sâu rộng, chia sẻ hạ tầng và chính sách phát triển viễn thông bền vững.

HAH – Đầu tàu vận tải container mở rộng quy mô, hưởng lợi từ nhu cầu thương mại toàn cầu

Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) tiếp tục duy trì đà tăng trưởng ấn tượng trong nửa đầu 2025 với doanh thu ước đạt 2.513 tỷ đồng (+50,4% YoY) và lợi nhuận sau thuế đạt 550 tỷ đồng (+221% YoY), nhờ sản lượng khai thác container tăng mạnh (+15%) và giá cước vận tải ổn định. Công ty đã hoàn thành gần 64% kế hoạch lợi nhuận cả năm, cho thấy tiềm năng vượt kế hoạch trong bối cảnh thị trường vận tải biển phục hồi nhanh hơn dự kiến.

HAH đặt mục tiêu năm 2025 doanh thu 4.556 tỷ đồng (+13%) và lợi nhuận sau thuế 865 tỷ đồng (+8%). Công ty tiếp tục mở rộng đội tàu với kế hoạch mua thêm 1–2 tàu trong năm, nâng tổng đội tàu lên 19 chiếc với sức chở gần 34.000 TEU. Trong tháng 2/2025, HAH đã nhận tàu mới 1.700 TEU và trong tháng 4 thông qua kế hoạch mua 2 tàu 3.000 TEU, nhận về năm 2027–2028, nhằm hướng tới các tuyến dài như Địa Trung Hải và bờ Tây Mỹ – nơi chiếm gần 40% sản lượng container toàn cầu.

Mặc dù Shinhan giữ nguyên khuyến nghị GIỮ, giá mục tiêu 71.100 đồng/cp (cao hơn 5,3% so với thị giá), báo cáo đánh giá triển vọng tích cực nhờ các hợp đồng thuê tàu đã ký với giá tốt và mở rộng tuyến vận tải mới. HAH cũng đang tận dụng sự hợp tác với cổ đông lớn VSC để nâng cao hiệu quả khai thác cảng. Dù rủi ro từ giá cước giảm hoặc dư cung tàu vẫn hiện hữu, công ty vẫn là đại diện nổi bật trong ngành vận tải biển với chuỗi giá trị logistics hoàn chỉnh và năng lực tài chính lành mạnh.

VEA – Duy trì sức mạnh tài chính, tỷ suất cổ tức hấp dẫn giữa bối cảnh lợi nhuận giảm nhẹ

Tổng công ty Máy động lực và Máy nông nghiệp (UPCOM: VEA) ghi nhận doanh thu quý I/2025 đạt 1.049 tỷ đồng (+16% YoY), và lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.278 tỷ đồng, giảm 11% YoY do lợi nhuận từ các công ty liên doanh (Honda, Toyota, Ford) suy giảm nhẹ vì cạnh tranh gia tăng và biên lợi nhuận bị co hẹp do chính sách khuyến mãi. Tuy vậy, doanh số ô tô tăng 28% và xe máy tăng 8% YoY, cho thấy thị phần ổn định và sức mua phục hồi.

Kế hoạch năm 2025 được VEA đặt ra tương đối thận trọng, với doanh thu 4.586 tỷ đồng (+12% YoY) và lợi nhuận trước thuế 6.765 tỷ đồng (-9% YoY), nhưng vẫn cao hơn so với dự báo của BSC. VEA dự kiến chia cổ tức bằng tiền mặt 4.658 đồng/cp cho năm 2024, tương đương tỷ suất cổ tức 12%, cao hơn hẳn so với mặt bằng lãi suất tiết kiệm. Với lượng tiền mặt hơn 16.500 tỷ đồng, công ty có đủ khả năng chi trả ngay trong 6 tháng kể từ ĐHĐCĐ, dù chưa có phê duyệt chính thức từ Bộ Công Thương.

BSC duy trì khuyến nghị MUA, với giá mục tiêu 41.500 đồng/cp, tương ứng upside 18% so với thị giá 39.200 đồng ngày 1/7, bao gồm cổ tức tiền mặt. VEA vẫn là cổ phiếu cổ tức tiêu biểu trong ngành sản xuất công nghiệp, dù tăng trưởng lợi nhuận có thể chậm lại do môi trường lãi suất thấp và áp lực cạnh tranh tại các liên doanh. Với mức P/E forward 2025 khoảng 8 lần, định giá của VEA vẫn được đánh giá là hấp dẫn so với chất lượng tài sản và khả năng tạo dòng tiền ổn định.