Cổ phiếu tiêu điểm hôm nay 28/7: HVN, LAS, GMD

Ngày 28/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

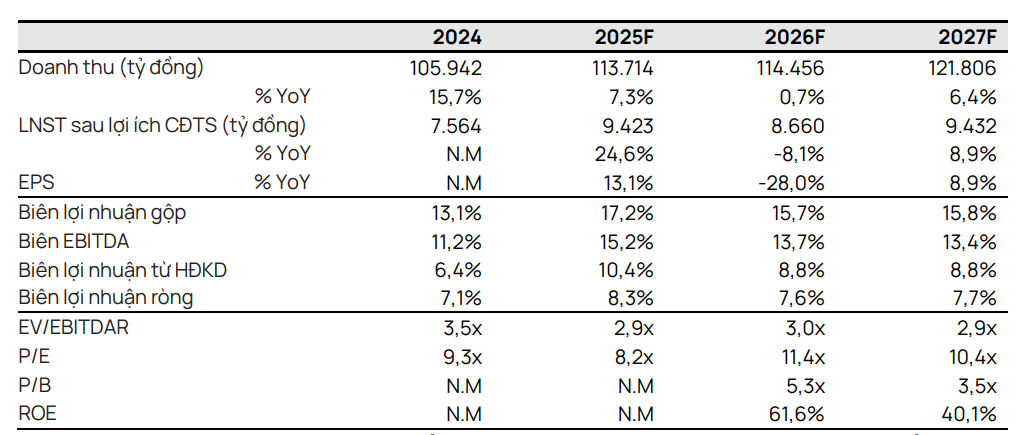

HVN: Triển vọng phục hồi rõ rệt, định giá hấp dẫn nhờ lợi suất cao và chi phí nhiên liệu giảm

Tổng Công ty Hàng không Việt Nam (HOSE: HVN) được Chứng khoán Vietcap nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN, với giá mục tiêu mới 37.100 đồng/cp, cao hơn 17,4% so với giá hiện tại. Động lực điều chỉnh đến từ việc HVN ghi nhận lợi nhuận dương sớm hơn kỳ vọng, kết quả quý I/2025 vượt xa dự báo, đồng thời triển vọng năm 2025 được đánh giá tích cực nhờ môi trường kinh doanh thuận lợi.

Cụ thể, LNST sau lợi ích CĐTS năm 2025 dự báo đạt 9.423 tỷ đồng, tăng 24,6% so với năm trước. Hệ số sử dụng ghế (load factor) được kỳ vọng đạt kỷ lục 82,4%, còn lợi suất hành khách duy trì mức cao 2.009 đồng/người-km (tương đương 120% so với năm 2019) nhờ nguồn cung hạn chế và cạnh tranh thấp. Giá nhiên liệu bay bình quân dự báo chỉ còn 85 USD/thùng, giảm 11% YoY, là yếu tố hỗ trợ đáng kể đến biên lợi nhuận.

Ngoài ra, HVN đang triển khai phát hành cổ phần tăng vốn, với giai đoạn 1 quy mô 9.000 tỷ đồng dùng để trả nợ và thanh toán nhà cung cấp. Giai đoạn 2 có thể mở rộng lên 13.000 tỷ đồng tùy nhu cầu thực tế. Vietcap đánh giá cao chiến lược dài hạn mở rộng đội bay, tái cấu trúc công ty con, đồng thời không phản ánh các khoản lợi nhuận bất thường từ thoái vốn vào dự phóng do còn thiếu thông tin.

Dù vẫn còn rủi ro từ cạnh tranh gia tăng và tình hình tỷ giá, HVN đang trên đà hồi phục cả về lợi nhuận và dòng tiền sau nhiều năm thua lỗ. Với P/E forward chỉ 8,2 lần, mức định giá hiện tại được cho là hấp dẫn trong ngành hàng không ASEAN. Đây là cổ phiếu phù hợp với nhà đầu tư trung và dài hạn, tìm kiếm sự phục hồi rõ nét trong chu kỳ du lịch đang lên.

LAS: Kỳ vọng phục hồi lợi nhuận từ chính sách thuế mới và đầu tư sản phẩm chiến lược

Công ty CP Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) ghi nhận kết quả kinh doanh tích cực trong 6 tháng đầu năm 2025, với doanh thu thuần đạt 2.688 tỷ đồng, tăng 30% so với cùng kỳ, nhờ sản lượng tiêu thụ phân bón tăng mạnh (+24% YoY). Tuy nhiên, lãi ròng chỉ đạt 123 tỷ đồng (+3% YoY) do biên lợi nhuận gộp quý II giảm mạnh xuống 14,7% (so với 28,9% cùng kỳ) vì giá nguyên vật liệu tăng và chi phí bán hàng, quản lý cũng gia tăng đáng kể.

Dù biên lợi nhuận ngắn hạn suy yếu, triển vọng dài hạn của LAS vẫn tích cực nhờ các yếu tố hỗ trợ chính sách và đầu tư chiến lược. Đáng chú ý, từ tháng 7/2025, phân bón chính thức áp dụng thuế VAT 5%, cho phép LAS được khấu trừ đầu vào, ước giúp tiết giảm khoảng 20 tỷ đồng chi phí sản xuất mỗi năm, cải thiện biên lợi nhuận và tăng sức cạnh tranh với hàng nhập khẩu. Công ty cũng đang đầu tư vào dự án dây chuyền sản xuất SOP 20.000 tấn/năm và axit HCl, kỳ vọng vận hành từ cuối năm nay, đồng thời triển khai kế hoạch sản xuất phèn nhôm PAC phục vụ thị trường xử lý nước – bước đi mở rộng đáng chú ý sang lĩnh vực hóa chất công nghiệp.

LAS cũng đẩy mạnh mở rộng thị phần tiêu thụ phân NPK vào các tỉnh miền Trung, Tây Nguyên, miền Nam và xúc tiến xuất khẩu trực tiếp. Mirae Asset dự báo doanh thu cả năm 2025 đạt 3.939 tỷ đồng (+14% YoY), lãi ròng đạt 191 tỷ đồng (+13%), EPS 1.697 đồng/cp, tương ứng P/E forward 12 lần. Với giá mục tiêu 24.000 đồng/cp, cao hơn 18% so với giá hiện tại (20.400 đồng), cùng khuyến nghị TĂNG TỶ TRỌNG, LAS là cổ phiếu đáng theo dõi trong nhóm phân bón – hóa chất nửa cuối năm nay.

GMD: Tăng trưởng mạnh nửa đầu năm nhưng áp lực chốt lời ngắn hạn gia tăng

Công ty CP Gemadept (HOSE: GMD) công bố kết quả kinh doanh 6 tháng đầu năm 2025 tích cực với doanh thu đạt 2.774 tỷ đồng (+28,6% YoY) và lợi nhuận sau thuế đạt 1.109 tỷ đồng, gần như tương đương cùng kỳ. Riêng trong quý II, doanh thu tăng mạnh 26,7% so với quý trước, nhờ nhu cầu giao thương cao giai đoạn trước thời điểm áp thuế mới tại Mỹ, đồng thời lợi nhuận từ các công ty liên kết cũng tăng trưởng vượt trội (+32% QoQ), đặc biệt từ Gemalink và SCS.

Tuy nhiên, Mirae Asset cho rằng tăng trưởng quý II phần lớn đến từ yếu tố ngắn hạn, trong khi niềm tin tiêu dùng tại các thị trường chính như Mỹ và châu Âu có dấu hiệu suy yếu, có thể khiến đơn hàng chững lại trong nửa cuối năm. Công ty giữ nguyên dự báo doanh thu 2025 đạt 4.910 tỷ đồng (+1,6% YoY), nhưng lợi nhuận sau thuế giảm 6,9% xuống 1.397 tỷ đồng do điều chỉnh chi phí cổ tức và phát hành ESOP. Biên lợi nhuận gộp có xu hướng thu hẹp nhẹ, về mức 43,1%.

Về định giá, GMD hiện giao dịch với P/E forward 18,9 lần, cao hơn trung bình ngành. Mirae Asset điều chỉnh giá mục tiêu còn 58.000 đồng/cp (thấp hơn giá hiện tại 58.400 đồng), đồng thời duy trì khuyến nghị NẮM GIỮ do kỳ vọng tăng trưởng ngắn hạn không còn quá hấp dẫn. Tuy nhiên, với vị thế dẫn đầu trong ngành cảng biển và logistics, cùng danh mục liên kết hiệu quả, GMD vẫn là cổ phiếu nền tảng phù hợp với danh mục dài hạn.