Cổ phiếu tiêu điểm hôm nay 30/6: GAS, TV2, NLG

Tạp chí điện tử Kinh tế Chứng khoán Việt Nam liệt kê một số cổ phiếu đáng chú ý hôm nay, dựa trên phân tích và khuyến nghị cập nhật từ các công ty chứng khoán.

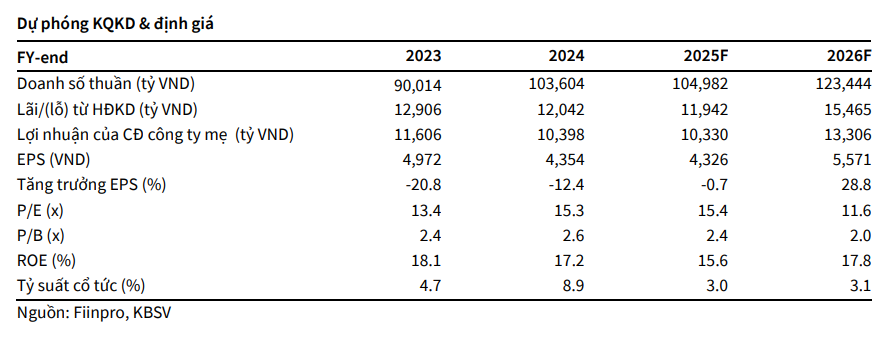

GAS: LNG tăng vai trò chủ lực, định giá hợp lý nhưng triển vọng ngắn hạn đã phản ánh vào giá

GAS ghi nhận kết quả kinh doanh quý I/2025 với doanh thu đạt 25.675 tỷ đồng (+10% YoY) và lợi nhuận sau thuế đạt 2.763 tỷ đồng (+9% YoY), nhờ tăng trưởng mạnh từ mảng khí khô và LNG. Nhà máy Phú Mỹ bắt đầu sử dụng LNG phát điện trong mùa cao điểm, tạo đà cho doanh thu khí khô tăng trưởng 18%, trong khi mảng LPG vẫn là trụ cột đóng góp hơn 52% tổng doanh thu.

Đáng chú ý, giá cước vận chuyển và tái hóa khí LNG đã được Bộ Công Thương xác định chính thức ở mức 2,59 USD/mmBTU, củng cố triển vọng dài hạn của GAS trong vai trò đầu tàu cung cấp khí LNG tại Việt Nam. Dự kiến, doanh thu từ LNG năm 2025/2026 lần lượt đạt 9.032 tỷ đồng (+60%) và 23.100 tỷ đồng (+156%). Hai nhà máy Nhơn Trạch 3 & 4 sẽ đi vào vận hành ổn định từ cuối năm nay và đầu năm sau, thúc đẩy tiêu thụ LNG trong bối cảnh nguồn khí nội địa suy giảm.

Tuy nhiên, do thị giá cổ phiếu GAS hiện gần như đã phản ánh hết các yếu tố tích cực, KBSV duy trì khuyến nghị TRUNG LẬP, với giá mục tiêu 68.100 đồng/cp, gần bằng giá thị trường hiện tại. Cổ tức dự kiến chi trả trong năm 2025 là 18,5% tương ứng lợi suất 3%, thấp hơn mức lịch sử. GAS vẫn là cổ phiếu đáng chú ý trong dài hạn nhờ triển vọng LNG và định giá đang ở mức hợp lý với P/E forward 15,4 lần, nhưng cần thận trọng trong ngắn hạn do rủi ro triển khai dự án và phụ thuộc giá dầu.

TV2: Kế hoạch thận trọng, kỳ vọng tăng tốc từ 2026 nhờ điện LNG và DPPA

TV2 đặt kế hoạch doanh thu 2025 đạt 1.362 tỷ đồng (+2% YoY) và lợi nhuận trước thuế 69 tỷ đồng (-14% YoY), phản ánh sự thận trọng trong ngắn hạn do nhiều hợp đồng EPC mới như Ô Môn 4 chưa ghi nhận doanh thu đáng kể trong năm nay. Dù vậy, đây chỉ là giai đoạn đầu của chuỗi dự án năng lượng lớn sẽ bắt đầu đóng góp tích cực từ 2026, đặc biệt khi Quy hoạch Điện VIII đang được triển khai rộng rãi.

Công ty sẽ tập trung vào 3 mảng chiến lược: (1) hoàn tất các dự án năng lượng trọng điểm như nhà máy điện sinh khối Trà Vinh, Hậu Giang và thủy điện Thác Bà 2; (2) đẩy mạnh tư vấn và EPC cho các dự án lớn trong lĩnh vực điện hạt nhân, LNG, điện gió ngoài khơi, và đường sắt cao tốc Bắc – Nam; (3) mở rộng quốc tế tại Lào, Philippines, Malaysia và Singapore nhằm đa dạng hóa nguồn doanh thu. TV2 cũng đặt kỳ vọng trở thành trung gian cho các hợp đồng DPPA giữa nhà sản xuất năng lượng tái tạo và khách hàng xuất khẩu như H&M Việt Nam, First Solar, dự kiến bắt đầu từ 2026.

Dù năm 2025 có thể tăng trưởng chậm, TV2 vẫn duy trì cổ tức tiền mặt ổn định ở mức 1.000 đồng/cp, tương ứng tỷ suất cổ tức 10%. Vietcap hiện duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG, với giá mục tiêu 32.200 đồng/cp, trong khi cổ phiếu đang giao dịch sát mức này. Triển vọng tăng trưởng dài hạn vẫn khả quan, đặc biệt với chuỗi hợp đồng EPC cho Ô Môn IV, DPPA và điện tái tạo, dự kiến ghi nhận mạnh từ năm 2026 trở đi.

NLG: Đặt nền cho chu kỳ tăng trưởng mới, kỳ vọng mạnh từ các dự án trọng điểm

Công ty CP Đầu tư Nam Long (NLG) đang bước vào chu kỳ tăng trưởng mới với động lực đến từ loạt dự án trọng điểm như Waterpoint, Izumi City, Mizuki Park và Paragon. Trong năm 2025, công ty đặt mục tiêu lợi nhuận ròng đạt 607 tỷ đồng (+17% svck), dù doanh thu dự báo giảm nhẹ còn 5.933 tỷ đồng do yếu tố thời điểm bàn giao. Quan trọng hơn, tổng giá trị bán hàng (pre-sales) dự kiến tăng mạnh 38,3% svck, lên 7.196 tỷ đồng, nhờ kế hoạch mở bán tại 6 dự án lớn trong nửa cuối năm, trong đó có phân khu Pearl và ST5 (Waterpoint) cùng giai đoạn 3 của Izumi City.

Các tín hiệu tích cực đã sớm xuất hiện từ nửa đầu năm, khi NLG ghi nhận 2.580 tỷ đồng giá trị bán hàng trong 4 tháng đầu 2025, hoàn thành 36% kế hoạch cả năm. Trong đó, Waterpoint tại Long An tiếp tục là đầu tàu tăng trưởng, nhờ nhu cầu tăng cao tại khu vực giáp ranh TP.HCM – nơi đang thu hút loạt ông lớn như Vinhomes, Ecopark. Việc Izumi City được phê duyệt điều chỉnh quy hoạch 1/500 trong tháng 6 giúp mở đường cho mở bán phân khu mới ngay từ quý III, đồng thời hỗ trợ thương vụ thoái 15% vốn tại dự án này có thể hoàn tất trong năm – đóng góp khoảng 250 tỷ đồng lợi nhuận tài chính nếu thành công.

Dù phải đối mặt với rủi ro pha loãng EPS từ kế hoạch phát hành 100 triệu cổ phiếu (tỷ lệ 26%), ban lãnh đạo cho biết nguồn vốn mới sẽ giúp duy trì tỷ lệ nợ ròng thấp dưới 10%, đảm bảo tính linh hoạt tài chính trong giai đoạn mở bán cao điểm 2025–2027. Mirae Asset khuyến nghị Tăng tỷ trọng, với giá mục tiêu 42.800 đồng/cp (+16% so với giá hiện tại), dựa trên định giá EV/EBIT forward 11,4 lần, phản ánh kỳ vọng tăng trưởng ổn định và chiến lược phát triển dự án thận trọng nhưng hiệu quả.