Cổ phiếu tiêu điểm hôm nay 30/7: GMD, DRC, DGC

Ngày 30/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

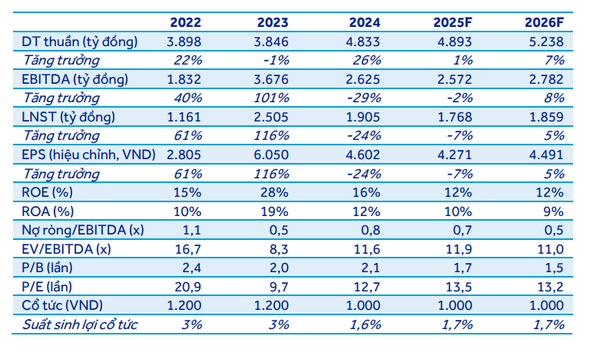

GMD – Lợi nhuận tăng mạnh nhờ cảng biển, kỳ vọng lớn từ Nam Đình Vũ giai đoạn 3

Công ty CP Gemadept (HOSE: GMD) tiếp tục cho thấy vị thế vững chắc trong ngành logistics và khai thác cảng với kết quả kinh doanh quý II/2025 vượt kỳ vọng. Doanh thu đạt 1.497 tỷ đồng, tăng 26,7% so với cùng kỳ năm trước, trong khi lợi nhuận trước thuế tăng 32,5% lên 677 tỷ đồng. Điểm nhấn nằm ở mảng khai thác cảng, ghi nhận 1.309 tỷ đồng doanh thu và biên lợi nhuận gộp ấn tượng 43,7%. Sản lượng container thông qua tại các cảng chính như Nam Đình Vũ, Phước Long – Bình Dương và Gemalink đều tăng trưởng hai chữ số, phản ánh nhu cầu vận tải hàng hóa vẫn duy trì ổn định bất chấp những biến động từ thương mại toàn cầu.

Lũy kế 6 tháng, GMD đã hoàn thành 63% kế hoạch lợi nhuận cả năm của ACBS, cho thấy đà tăng trưởng mạnh và khả năng hoàn thành vượt kế hoạch. Dự án Nam Đình Vũ giai đoạn 3, dự kiến đưa vào vận hành đầu năm 2026, được kỳ vọng sẽ nâng công suất cụm cảng miền Bắc từ 1,2 triệu TEU lên 1,8 triệu TEU mỗi năm – tăng 50% công suất, củng cố vị thế chiến lược của GMD tại khu vực trọng điểm phía Bắc. Mặc dù chịu áp lực cạnh tranh từ các bến mới tại Lạch Huyện và rủi ro thuế quan từ thị trường Mỹ, công ty đã có phương án ứng phó linh hoạt, bao gồm đàm phán bán bớt cổ phần chiến lược tại Gemalink để duy trì sản lượng.

Với mức giá mục tiêu 73.800 đồng/cổ phiếu và cổ tức tiền mặt 1.000 đồng, GMD đang đem lại tổng lợi nhuận kỳ vọng gần 28% so với thị giá hiện tại. Cổ phiếu này được ACBS giữ khuyến nghị “Mua”, nhờ triển vọng tăng trưởng rõ ràng và khả năng duy trì biên lợi nhuận cao. Trong bối cảnh dòng tiền đang quay lại nhóm hạ tầng logistics sau giai đoạn điều chỉnh, GMD nổi lên như một lựa chọn tiềm năng cho danh mục trung hạn, đặc biệt khi thị trường kỳ vọng vào chu kỳ tăng trưởng mới của thương mại quốc tế từ năm 2026 trở đi.

DRC – Lợi nhuận phục hồi từ đáy, kỳ vọng cải thiện biên lợi nhuận trong nửa cuối năm

Công ty CP Cao su Đà Nẵng (HOSE: DRC) vừa công bố kết quả kinh doanh quý II/2025 với tín hiệu phục hồi tích cực dù vẫn còn nhiều áp lực từ giá nguyên liệu đầu vào. Doanh thu thuần đạt 1.377 tỷ đồng, tăng 17% so với quý trước và gần như đi ngang so với cùng kỳ. Lợi nhuận sau thuế đạt 32 tỷ đồng, tăng mạnh 239% QoQ dù vẫn giảm 59% YoY do mức nền lợi nhuận cùng kỳ cao và giá cao su đầu vào tăng 28% so với năm trước. Biên lợi nhuận gộp dù thấp, chỉ đạt 11,2%, nhưng đã tăng nhẹ so với quý I, phản ánh xu hướng hồi phục sau khi chi phí đầu vào dần hạ nhiệt.

Điểm sáng trong bức tranh kinh doanh của DRC đến từ việc kiểm soát tốt chi phí. Tổng chi phí bán hàng và quản lý doanh nghiệp trong quý II chỉ ở mức 119 tỷ đồng, giảm tới 35% so với cùng kỳ, chủ yếu nhờ chi phí dịch vụ thuê ngoài giảm mạnh. Mảng xuất khẩu tiếp tục đóng góp 65% tổng doanh thu, với sự gia tăng mạnh ở dòng lốp bán thép – tăng 66% QoQ và 86% YoY. Dù sản lượng và doanh thu xuất khẩu các dòng lốp radial và bias suy giảm nhẹ, sự đa dạng hóa danh mục sản phẩm và cải thiện tỷ suất giá bán đã giúp DRC phần nào ổn định hiệu quả hoạt động trong bối cảnh cạnh tranh toàn cầu ngày càng gay gắt.

Theo BSC, triển vọng nửa cuối năm của DRC đang dần rõ nét khi giá cao su có xu hướng giảm và chi phí SG&A tiếp tục được tối ưu. Lợi nhuận sau thuế năm 2025 dự kiến đạt 142 tỷ đồng, giảm 39% so với năm trước, song kỳ vọng phục hồi mạnh vào năm 2026 với mức tăng trưởng hơn 40%. DRC được khuyến nghị “Mua” với giá mục tiêu 21.000 đồng/cổ phiếu, tương ứng mức lợi nhuận kỳ vọng 18% so với thị giá hiện tại. Dù chưa có sự bứt phá mạnh về doanh thu, cổ phiếu này vẫn được xem là lựa chọn đáng lưu ý cho các nhà đầu tư trung hạn, đặc biệt khi thị trường xuất khẩu bắt đầu thích nghi với các chính sách thuế mới từ Mỹ.

DGC – Giá phốt pho hồi phục, lợi nhuận tăng tốc trở lại nhờ chính sách thuế mới và kỳ vọng được nâng hạng

Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận kết quả kinh doanh quý II/2025 tích cực với doanh thu thuần đạt 2.894 tỷ đồng, tăng 16% so với cùng kỳ năm ngoái, và lợi nhuận ròng đạt 891 tỷ đồng, tăng nhẹ 2%. Mặc dù sản lượng tiêu thụ axit photphoric sụt giảm mạnh do thiếu hụt quặng apatit – nguyên liệu đầu vào chính, sự tăng trưởng ấn tượng ở mảng phốt pho vàng (+47%) và phân bón (+46%) đã giúp công ty duy trì đà tăng doanh thu. Tuy vậy, biên lợi nhuận gộp giảm còn 33,9% do chi phí nguyên liệu nhập khẩu tăng, ảnh hưởng đến biên lợi nhuận toàn ngành.

Triển vọng nửa cuối năm 2025 của DGC đang được củng cố nhờ ba yếu tố then chốt: kỳ vọng được cấp phép khai thác quặng apatit trở lại trong quý III, chính sách thuế giá trị gia tăng mới cho phép hoàn thuế nguyên liệu đầu vào, và xu hướng tăng giá phốt pho vàng. Ước tính chính sách hoàn thuế GTGT sẽ giúp DGC tiết kiệm 100 tỷ đồng chi phí sản xuất mỗi năm. Lợi nhuận sau thuế cả năm 2025 dự kiến đạt 3.544 tỷ đồng, tăng 14% so với năm trước. Năm 2026, công ty đặt mục tiêu lợi nhuận ròng tăng thêm 20% lên mức 4.259 tỷ đồng, khi nguồn quặng đầu vào tự chủ đạt tỷ lệ 80% và sản lượng tiêu thụ phục hồi hoàn toàn.

SSI duy trì khuyến nghị "Khả quan" với DGC, nâng giá mục tiêu 12 tháng lên 122.000 đồng/cổ phiếu – cao hơn 20% so với thị giá hiện tại. Ngoài kỳ vọng tăng trưởng lợi nhuận, DGC còn được đánh giá là ứng viên tiềm năng được các quỹ ETF thêm vào rổ chỉ số nếu thị trường chứng khoán Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi vào tháng 10 tới. Dù vẫn tiềm ẩn rủi ro từ việc chậm cấp phép khai thác và cạnh tranh giá xuất khẩu phốt pho, DGC vẫn là một cổ phiếu đầu ngành với định giá hấp dẫn (P/E forward 2026 khoảng 10,4 lần), thích hợp cho nhà đầu tư trung và dài hạn.