Cổ phiếu tiêu điểm hôm nay 4/7: VCB, CTG, ACV

Ngày 4/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị.

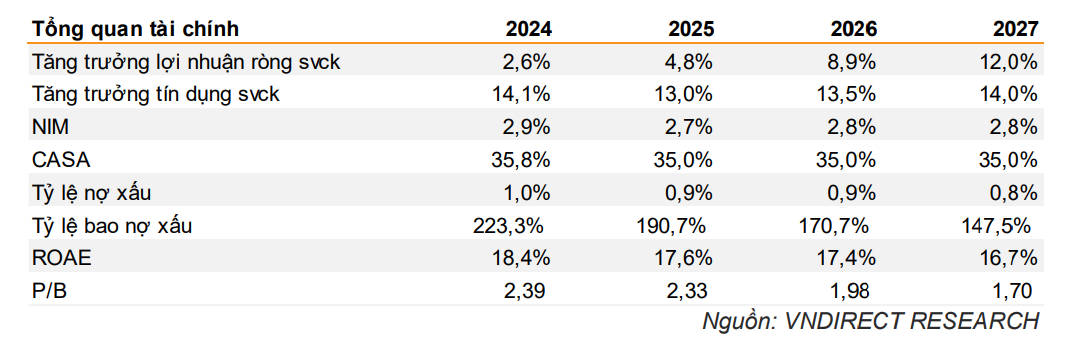

VCB – Chất lượng tài sản vượt trội, đòn bẩy từ đầu tư công và chiến lược tín dụng thận trọng

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) ghi nhận lợi nhuận sau thuế quý I/2025 đạt 8.696 tỷ đồng, tăng nhẹ 1,4% so với cùng kỳ, phù hợp với dự báo. Mặc dù NIM giảm xuống 2,64% – mức thấp nhất kể từ năm 2022 do lãi suất cho vay giảm, ngân hàng vẫn duy trì tăng trưởng nhờ chi phí dự phòng giảm mạnh và chất lượng tài sản ổn định. VCB tiếp tục giữ tỷ lệ nợ xấu ở mức thấp nhất trong ngành, chỉ 1,03%, cùng tỷ lệ bao phủ nợ xấu lên tới 216% – một trong những mức cao nhất hệ thống.

VNDIRECT dự báo tăng trưởng tín dụng năm 2025 đạt 13%, nhờ ngân hàng tăng cường cho vay các dự án hạ tầng trọng điểm – được thúc đẩy bởi làn sóng đầu tư công. Mảng cho vay doanh nghiệp lớn dự kiến tiếp tục là trụ cột tăng trưởng, trong khi cho vay bán lẻ phục hồi chậm hơn do môi trường vĩ mô thận trọng và ảnh hưởng từ các yếu tố như chính sách thương mại của Mỹ. Tuy vậy, thu nhập từ phí có thể chịu áp lực ngắn hạn do tài trợ thương mại giảm, song bù lại, ngân hàng đang đẩy mạnh bán chéo dịch vụ và mở rộng kênh thu ngoài lãi trong trung hạn.

Với định giá P/B hiện tại là 2,5 lần, VCB được đánh giá chưa phản ánh đầy đủ tiềm năng ROE dự phóng 17,6% cho năm 2025. VNDIRECT duy trì khuyến nghị KHẢ QUAN, với giá mục tiêu 69.300 đồng/cp, tương ứng tiềm năng tăng giá 22,2% so với thị giá. Với nền tảng tài sản chất lượng, tỷ lệ CASA cao (35,4%) và vị thế dẫn đầu trong khối ngân hàng quốc doanh, VCB tiếp tục là lựa chọn hàng đầu trong nhóm cổ phiếu tài chính – ngân hàng.

CTG – Đầu tư công thúc đẩy tăng trưởng tín dụng, kỳ vọng cải thiện biên lãi ròng cuối năm

Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG) đang trên đà phục hồi nhờ lực đẩy từ đầu tư công và các chính sách tài khóa mở rộng. Tăng trưởng tín dụng 6 tháng đầu năm 2025 đã đạt 10%, giúp ngân hàng có cơ sở kỳ vọng đạt mức 16% cho cả năm, đúng theo hạn mức được Ngân hàng Nhà nước giao. Trong quý II, CTG cũng đã giải ngân khoảng 10.000 tỷ đồng cho một dự án kết nối hạ tầng lớn, cho thấy sự chủ động trong tận dụng cơ hội từ dòng vốn đầu tư công.

Tuy nhiên, biên lãi ròng (NIM) vẫn chịu áp lực, giảm còn 2,6% trong quý I/2025 – mức thấp nhất trong 5 quý – do lợi suất tài sản sụt giảm nhanh hơn chi phí vốn. Dự kiến NIM sẽ hồi phục nhẹ lên 2,8% vào cuối năm, khi tỷ lệ CASA tăng lên 24,1%, và ngân hàng có thể điều chỉnh lãi suất cho vay nhờ sớm dùng hết hạn mức tín dụng. Về chất lượng tài sản, tỷ lệ nợ xấu tăng nhẹ lên 1,6%, nhưng tỷ lệ bao phủ nợ xấu (LLR) vẫn cao thứ hai trong ngành, dự kiến tăng từ 136,8% lên 156% vào cuối 2025 – nhờ trích lập dự phòng đều tay và tăng cường thu hồi nợ xấu (+21% YoY).

VNDIRECT nâng khuyến nghị CTG lên KHẢ QUAN, với giá mục tiêu 49.000 đồng/cp, tương ứng tiềm năng tăng 18,5% so với thị giá. Với ROE dự phóng 18,6%, định giá P/B 1,5x hiện tại phản ánh phần nào kỳ vọng, nhưng vẫn thấp hơn mức tiềm năng trong trung hạn. Nhờ vị thế lớn trong mảng cho vay doanh nghiệp, mối quan hệ chiến lược với MUFG và vai trò chủ lực trong tài trợ các dự án công, CTG tiếp tục là cổ phiếu đáng theo dõi trong nhóm ngân hàng quốc doanh.

ACV – Kế hoạch thận trọng, đầu tư mạnh cho Long Thành và mở rộng hàng loạt sân bay

Tại Đại hội đồng cổ đông thường niên năm 2025, Tổng Công ty Cảng Hàng không Việt Nam (UPCoM: ACV) đưa ra kế hoạch tài chính thận trọng với doanh thu 22.239 tỷ đồng (+1,9% YoY) và lợi nhuận trước thuế 10.531 tỷ đồng (-17,2% YoY), phản ánh ảnh hưởng từ biến động tỷ giá (lỗ tỷ giá khoảng 1.000 tỷ đồng do đồng Yên tăng mạnh). Trong 6 tháng đầu năm, doanh thu đạt 11.700 tỷ đồng (+5% YoY) nhưng lợi nhuận giảm 23%, cho thấy áp lực lớn từ yếu tố ngoài vận hành cốt lõi.

Năm 2025, ACV lên kế hoạch đầu tư mạnh tay với tổng vốn 39.828 tỷ đồng, chủ yếu dành cho dự án trọng điểm sân bay Long Thành giai đoạn 1, dự kiến hoàn thành cuối năm nay và đưa vào khai thác từ nửa đầu 2026. Dự kiến, 80–85% hành khách quốc tế sẽ được chuyển từ Tân Sơn Nhất về Long Thành ngay khi vận hành. Ngoài ra, công ty cũng triển khai các dự án lớn khác như: mở rộng nhà ga T2 Nội Bài, xây mới nhà ga T2 Cát Bi, mở rộng sân bay Cà Mau, và xây nhà ga hàng hóa tại Đà Nẵng.

Dù kế hoạch năm 2025 không đặt trọng tâm vào tăng trưởng lợi nhuận, VNDIRECT vẫn duy trì khuyến nghị KHẢ QUAN, với giá mục tiêu 120.600 đồng/cp, tương ứng tiềm năng tăng giá 22,4%. Với lợi thế độc quyền khai thác hệ thống cảng hàng không lớn nhất cả nước và kỳ vọng bước ngoặt từ Long Thành, ACV tiếp tục là cổ phiếu đầu ngành trong nhóm hạ tầng – giao thông, hấp dẫn cho nhà đầu tư trung – dài hạn.