Cổ phiếu tiêu điểm hôm nay 4/8: HDG, CII, MSH

Ngày 4/8, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

HDG – Triển vọng phục hồi từ bất động sản và thủy điện vào nửa cuối năm

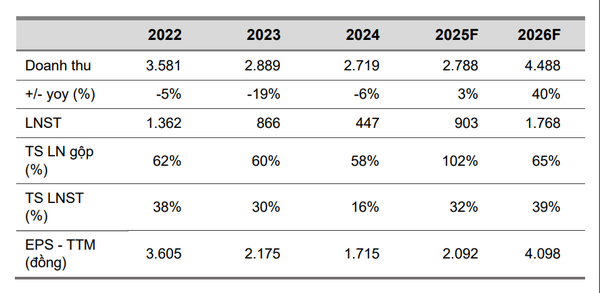

Công ty CP Tập đoàn Hà Đô (HOSE: HDG) ghi nhận kết quả kinh doanh quý II/2025 tương đối ổn định, với doanh thu thuần đạt 584 tỷ đồng (+6% YoY), chủ yếu nhờ sản lượng thủy điện hồi phục trong mùa mưa sớm. Tuy nhiên, lợi nhuận sau thuế lại giảm sâu 66% so với cùng kỳ, chỉ còn 34 tỷ đồng do không có đóng góp từ mảng bất động sản và chi phí tài chính tăng mạnh vì đánh giá lại khoản vay cho dự án năng lượng tái tạo 7A. Biên lợi nhuận gộp giảm nhẹ còn 43%, phản ánh áp lực biên trong ngắn hạn.

Dù vậy, VCBS đánh giá triển vọng nửa cuối năm của HDG là tích cực khi bắt đầu ghi nhận doanh thu từ dự án Charm Villas với mức giá bán cao hơn kỳ vọng (khoảng 220 triệu đồng/m²). Trong mảng năng lượng, sản lượng thủy điện tại các nhà máy khu vực Duyên hải Nam Trung Bộ được dự báo tiếp tục tăng trong quý III–IV – giai đoạn cao điểm của mùa nước. Song song, các vướng mắc pháp lý tại các dự án gối đầu như Hado Green Lane và Hado Minh Long cũng đang được tháo gỡ dần, mở ra dư địa tăng trưởng mới cho mảng bất động sản trong năm 2026.

VCBS duy trì khuyến nghị MUA đối với cổ phiếu HDG với giá mục tiêu 34.457 đồng/cổ phiếu, cao hơn 32% so với thị giá hiện tại. Định giá được xây dựng từ phương pháp từng phần (SOTP) kết hợp định giá tương đối theo P/B, phản ánh kỳ vọng lợi nhuận năm 2025 có thể tăng trưởng 102% YoY, đạt 903 tỷ đồng. Trong bối cảnh thị trường phục hồi dần, HDG được đánh giá là cổ phiếu phù hợp với chiến lược nắm giữ trung hạn trong nhóm bất động sản – năng lượng.

CII – BOT vận hành ổn định, BĐS tháo nút thắt nhưng rủi ro nợ vay cần lưu ý

Công ty CP Đầu tư Hạ tầng Kỹ thuật TP.HCM (HOSE: CII) ghi nhận kết quả kinh doanh 6 tháng đầu năm 2025 tương đối ổn định, với doanh thu thuần đạt 751 tỷ đồng (+7% YoY) và lợi nhuận sau thuế đạt 110 tỷ đồng (-3% YoY). Tăng trưởng chủ yếu đến từ mảng thu phí BOT, đặc biệt là các dự án trọng điểm như cao tốc Trung Lương – Mỹ Thuận và Xa Lộ Hà Nội, đóng góp khoảng 70% tổng doanh thu mảng thu phí. Trong khi đó, hoạt động bất động sản vẫn gặp khó, doanh thu giảm 26% cùng kỳ và lợi nhuận gộp toàn doanh nghiệp sụt giảm về 44% do không còn đóng góp từ các khoản tài chính đột biến như năm ngoái.

Triển vọng trung hạn được đánh giá tích cực khi các dự án BOT hiện hữu vẫn tạo ra dòng tiền ổn định khoảng 800–1.000 tỷ đồng/năm, hỗ trợ thanh khoản và nghĩa vụ tài chính. Ngoài ra, nhiều dự án BOT mới như mở rộng cao tốc HCM – Trung Lương – Mỹ Thuận, đường trên cao QL51 và cải tạo QL22 đang được thúc đẩy chuẩn bị đầu tư, tận dụng xu thế phát triển hạ tầng khu vực phía Nam. Ở mảng bất động sản, các lô đất đối ứng tại Thủ Thiêm và dự án NBB Garden III (quận 8) có nhiều chuyển biến pháp lý rõ ràng hơn và kỳ vọng sẽ triển khai từ 2026, khi thị trường nhà ở TP.HCM đang dần phục hồi nguồn cầu.

VCBS duy trì khuyến nghị MUA với giá mục tiêu 18.814 đồng/cổ phiếu, tương ứng mức tăng khoảng 15% so với giá hiện tại. Định giá được xây dựng từ phương pháp từng phần (SOTP) kết hợp định giá tương đối theo P/B, phản ánh giá trị hợp lý ở mức trung bình. Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro tài chính như áp lực vay nợ để tài trợ cho chu kỳ đầu tư mới và các yếu tố khó lường từ lưu lượng giao thông thay đổi tại một số trạm thu phí. CII hiện phù hợp hơn với tầm nhìn trung hạn và chiến lược nắm giữ theo chu kỳ đầu tư công.

MSH – Biên lợi nhuận cải thiện nhưng dư địa tăng giá ngắn hạn đang thu hẹp

Công ty CP May Sông Hồng (HOSE: MSH) ghi nhận kết quả kinh doanh quý II/2025 tăng trưởng mạnh nhờ đơn hàng phục hồi tốt từ thị trường Mỹ, với doanh thu đạt 1.467 tỷ đồng (+10% QoQ) và lợi nhuận sau thuế tăng gần gấp đôi lên 180 tỷ đồng (+96% QoQ). Biên lợi nhuận gộp cải thiện đáng kể lên 21%, so với mức 13,7% cùng kỳ năm ngoái. Lũy kế 6 tháng đầu năm, doanh thu đạt 2.503 tỷ đồng (+18,9% YoY) và lợi nhuận sau thuế đạt 267 tỷ đồng (+91,6% YoY), cho thấy dấu hiệu hồi phục rõ rệt của ngành dệt may sau giai đoạn suy giảm năm 2024.

Tuy nhiên, Mirae Asset đánh giá động lực tăng trưởng này chủ yếu đến từ yếu tố tạm thời, khi đơn hàng được đẩy nhanh trong giai đoạn chưa áp thuế đối ứng mới từ Mỹ (20%). Bên cạnh đó, số lượng lao động tại MSH chỉ tăng nhẹ 2,3% so với cuối năm 2024, cho thấy ban lãnh đạo vẫn thận trọng với triển vọng đơn hàng trong nửa cuối năm. Dù xu hướng dịch chuyển khỏi Trung Quốc tiếp tục hỗ trợ doanh nghiệp về dài hạn, nhưng áp lực cạnh tranh, tỷ giá và chi phí nhân công gia tăng có thể khiến biên lợi nhuận bị thu hẹp trở lại từ quý III.

Với giả định tăng trưởng doanh thu năm 2025 đạt 5.500 tỷ đồng (+4,1%) và lợi nhuận sau thuế đạt 419 tỷ đồng (+1,6%), Mirae Asset duy trì giá mục tiêu 40.000 đồng/cổ phiếu nhưng hạ khuyến nghị từ MUA xuống NẮM GIỮ, do thị giá đã tăng gần 10% từ báo cáo trước. Cổ phiếu hiện giao dịch ở mức P/E dự phóng 11,3 lần – thấp hơn trung bình ngành, song dư địa tăng giá ngắn hạn không còn nhiều. MSH tiếp tục được xem là cổ phiếu nền tảng trong ngành may mặc, phù hợp với chiến lược nắm giữ dài hạn, nhưng chưa phải thời điểm tối ưu để gia tăng tỷ trọng.