Cú hãm từ thị trường Trung Quốc là tiền đề

Sau nhiều quý lình xình, mặt bằng giá thép đã bắt đầu nhích lên từ tháng 7. Điểm rơi của chu kỳ đến từ thị trườngTrung Quốc khi quốc gia sản xuất thép lớn nhất thế giới đang cắt giảm công suất mạnh tay, khiến áp lực dư cung khu vực hạ nhiệt. Riêng tháng 7, sản lượng thép Trung Quốc giảm 4% so với cùng kỳ; cả năm 2025 được dự báo giảm 3,5–4% xuống khoảng 960 triệu tấn và 2026 tiếp tục giảm gần 3% khi các cơ sở lạc hậu bị đóng cửa. Đây là “cú hãm” đủ lực để làm dịu sức ép giá và mở lối cho đà phục hồi của thị trường Việt Nam.

Theo đó, diễn biến về giá đã phản ánh khá tức thì khi từ tháng 7, thép xây dựng/HRC tăng khoảng 3%/4% so với tháng trước, lần lượt lên vùng 560/530 USD/tấn. Bước sang quý III/2025, kịch bản giá tiếp tục nghiêng về phía tăng nhờ nhu cầu nội địa bước vào cao điểm khi bất động sản đưa hàng trở lại và đầu tư công đẩy mạnh giải ngân. Với bức tranh vĩ mô như vậy, Chứng khoán MB (MBS) dự phóng cho giai đoạn 2025–2026 đặt giá thép xây dựng ở 594/635 USD/tấn (+6%/+7% so với cùng kỳ), còn HRC ở 575/605 USD/tấn (+4%/+3%).

Song song với “đầu ra” cải thiện, câu chuyện “đầu vào” cũng đang thuận chiều. Than và quặng là hai biến số nhạy cảm nhất trong cơ cấu giá thành đang được dự báo hạ nhiệt khi nguồn cung từ Úc và Brazil dồi dào nhờ thời tiết thuận lợi, trong khi nhu cầu nguyên liệu giảm do Trung Quốc cắt giảm sản lượng. Theo đó, giai đoạn 2025–2026, nguồn cung than tăng 1,5%/2%, quặng tăng 2%/3%; giá than có thể giảm 4%/2% và giá quặng giảm 5%/4%. Điểm cộng kép “giá bán nhích lên – chi phí đầu vào hạ” đang tạo dư địa rõ rệt để khôi phục biên lợi nhuận gộp.

Biên lợi nhuận gộp dự kiến mở rộng trên diện rộng. Nhóm sản xuất như Hòa Phát (HPG) được dự báo tăng thêm khoảng 1,1 điểm phần trăm trong 2025 và 0,2 điểm phần trăm trong 2026. Nhóm tôn mạ (Hoa Sen, Nam Kim Tôn Đông Á) hưởng lợi kép khi giá bán neo theo HRC phục hồi từ cuối quý III/2025 và phần hàng tồn kho HRC giá thấp được “giải nén”, giúp biên gộp tăng thêm 0,7–1 điểm phần trăm trong 2025–2026. Tính toàn ngành, biên gộp tăng khoảng 1 điểm phần trăm năm 2025 và 0,5 điểm phần trăm năm 2026.

Lợi nhuận bứt tốc, định giá có cơ sở để “nâng mặt bằng”

Khi sản lượng và biên lợi nhuận gộp cùng cải thiện, lợi nhuận ròng toàn ngành được dự báo tăng 47% trong năm 2025 và 32% năm 2026, một nhịp phục hồi đủ dài để cho phép thị trường nhìn lại mặt bằng định giá.

Kinh nghiệm chu kỳ 2020–2021 cho thấy định giá P/B của doanh nghiệp thép thường đồng pha với diễn biến giá thép: khi thép xây dựng và HRC từng tăng 120% và 118%, P/B trong ngành đã dịch chuyển từ vùng 0,4–1,0 lên 1,1–3,2 nhờ biên lợi nhuận và lợi nhuận tăng tốc. Ở chu kỳ mới 2025–2026, kỳ vọng hợp lý là P/B nâng lên 1,4–2,8, tương đương cao hơn khoảng 30% so với hiện tại, nhất là khi nhu cầu nội địa đang làm “xương sống” cho tăng trưởng.

Nhìn vào mặt bằng tương đối, nhóm mẫu doanh nghiệp đang giao dịch quanh P/E 2025F trung bình ~12,5x và P/B ~1,1x—một “điểm xuất phát” không quá đắt cho một chu kỳ lợi nhuận đang mở ra. Bảng so sánh cũng cho thấy ROE/ROA giai đoạn 2025–2026 theo dự phóng đều đi lên, củng cố luận điểm re-rating nếu các biến số vĩ mô đi đúng quỹ đạo.

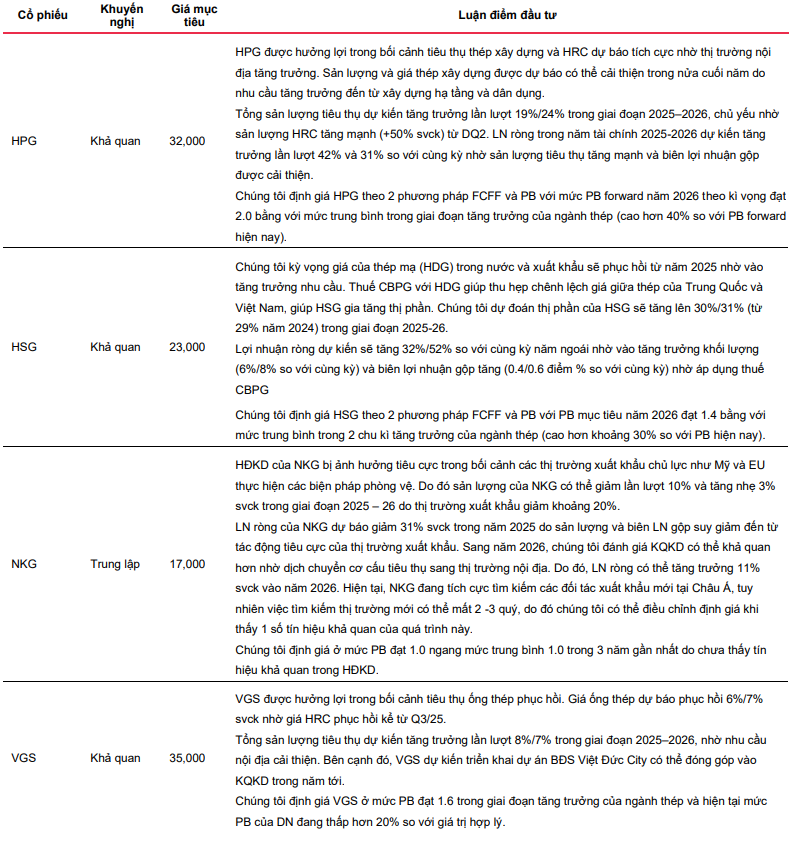

Ở cấp độ doanh nghiệp, câu chuyện phân hóa được thể hiện rõ. Trong đó, Hòa Phát (HPG) giữ vai trò “đầu kéo” khi tiêu thụ trong nước (cả thép xây dựng lẫn HRC) được hưởng lợi trực tiếp từ hạ tầng và dân dụng. Sản lượng tiêu thụ dự kiến tăng 19%/24% (2025/2026), với động lực lớn từ HRC tăng mạnh khoảng 50% nhờ Nhà máy Dung Quất 2 đi vào vận hành; lợi nhuận ròng theo đó tăng 42%/31%. Với triển vọng chu kỳ, định giá mục tiêu đặt ở PB forward 2026 khoảng 2,0; giá mục tiêu 32.000 đồng/cp.

Trong khi đó, Hoa Sen (HSG) là “người hưởng lợi thứ cấp” nhờ thuế chống bán phá giá (CBPG) với tôn mạ (HDG) giúp thu hẹp chênh lệch giá với nguồn hàng Trung Quốc, qua đó mở rộng thị phần lên 30–31% trong giai đoạn 2025–2026 (từ 29% năm 2024). Biên gộp cải thiện cộng với sản lượng tăng 6%/8% đưa lợi nhuận ròng dự kiến tăng 32%/52%. Mục tiêu định giá dựa trên PB 2026 ở mức 1,4, tiệm cận trung bình hai chu kỳ tăng trưởng trước đó.

Nam Kim (NKG) là trường hợp cần thận trọng hơn khi thị trường xuất khẩu chủ lực như Mỹ và EU tăng cường phòng vệ, khiến sản lượng 2025 có thể giảm 10% rồi chỉ hồi 3% trong 2026; lợi nhuận ròng 2025 theo đó giảm 31% trước khi tăng trở lại 11% vào 2026 nếu quá trình xoay trục về nội địa thuận lợi. Mục tiêu giá 17.000 đồng/cp; mức PB hợp lý hiện chỉ quanh 1,0 do thiếu tín hiệu cải thiện bền vững trong hoạt động.

Ống thép Việt Đức (VGS) có câu chuyện riêng nhờ dòng sản phẩm ống thép phục hồi theo HRC từ cuối quý III/2025, giúp giá bán dự báo tăng 6%/7% và sản lượng tăng 8%/7% trong 2025–2026. Việc chuẩn bị triển khai dự án Việt Đức City có thể bổ sung dòng tiền vào kết quả kinh doanh năm tới; PB mục tiêu 1,6 trong pha tăng trưởng, trong khi PB hiện tại còn thấp hơn khoảng 20% so với giá trị hợp lý.

Soi kỹ hơn các chỉ báo tài chính, dự phóng 2024–2026 cho thấy doanh thu và lợi nhuận của nhóm doanh nghiệp mẫu đều đi lên, đi kèm cải thiện biên lợi nhuận gộp và EBITDA, đây là một tín hiệu ít thấy nếu chỉ là “phục hồi kỹ thuật” ngắn hạn. Trong bối cảnh đó, định giá hiện hành (P/E ~12,5x; P/B ~1,1x) vẫn để ngỏ dư địa nâng mặt bằng khi chu kỳ giá, sản lượng, biên lợi nhuận đi đúng hướng.

Đương nhiên, MBS lưu ý vẫn cần theo dõi các “nút trễ” của chu kỳ: tốc độ giải ngân đầu tư công, nhịp đưa hàng trở lại của bất động sản, và biến động bất thường ở chuỗi cung ứng than/quặng. Nếu ba biến số này duy trì ổn định, đà tăng lợi nhuận 2025–2026 (tăng 47% rồi 32%) sẽ là bệ đỡ đủ chắc để thị trường trao “phần thưởng” định giá cho nhóm cổ phiếu thép, trước hết là những mã gắn chặt với nhu cầu nội địa và có câu chuyện sản phẩm rõ ràng.