Dòng tiền trở lại nhóm bán lẻ, một cổ phiếu sáng cửa tăng trưởng tới 16%

Doanh thu chuỗi bán lẻ hồi phục tích cực, Masan (MSN) đang thu hút sự chú ý của nhà đầu tư trong bối cảnh cổ phiếu điều chỉnh về vùng hỗ trợ kỹ thuật quan trọng.

Tái cấu trúc thành công mảng bán lẻ cùng với đà tăng trưởng ổn định từ ngành hàng tiêu dùng thiết yếu đang giúp Masan củng cố vị thế trong chiến lược phát triển dài hạn. Tuy nhiên, trong ngắn hạn, nhà đầu tư cần kiên nhẫn quan sát thêm để xác lập tín hiệu mua rõ ràng.

Chuỗi bán lẻ lấy lại đà tăng trưởng

Đến tháng 6/2025, tổng doanh thu hệ thống Winmart đạt 9.131 tỷ đồng, tăng 16,4% so với cùng kỳ. Trong quý 2, Masan mở thêm 157 cửa hàng Winmart+, thiết lập mức cao nhất kể từ năm 2023, đồng thời duy trì doanh thu trên mỗi cửa hàng ở mức 0,57 tỷ đồng/tháng – cải thiện 7,3% so với quý trước và cùng kỳ năm ngoái. Đây là tín hiệu cho thấy Winmart đang từng bước giành lại thị phần từ các kênh truyền thống, góp phần đưa chuỗi bán lẻ hiện đại quay trở lại tăng trưởng mạnh hơn mức trung bình toàn ngành.

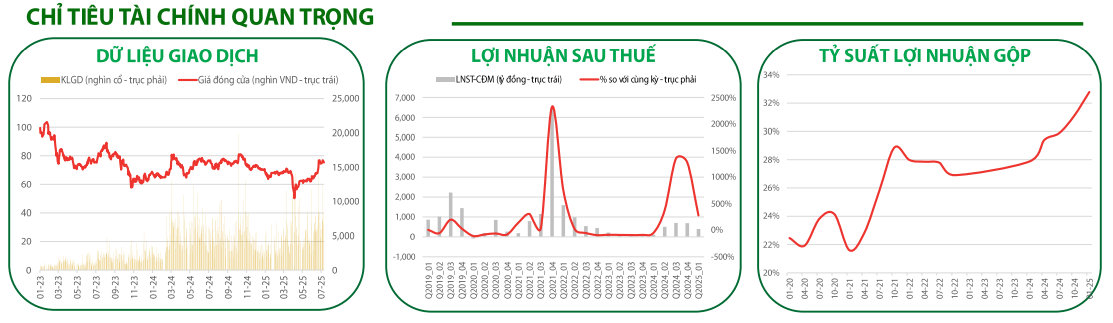

Tăng trưởng lợi nhuận là ưu tiên trọng tâm

RongViet Securities đánh giá MSN sẽ tiếp tục duy trì đà tăng trưởng lợi nhuận trong năm 2025, với các mũi nhọn gồm: Masan Consumer (MCH) đẩy mạnh sản phẩm mới và cao cấp; Wincommerce (WCM) đặt mục tiêu tăng doanh số bán hàng trên mỗi cửa hàng thêm 6–10%, đồng thời mở mới từ 400–700 cửa hàng/năm. WCM cũng đang dịch chuyển từ giai đoạn mở rộng sang giai đoạn cải thiện biên lợi nhuận thông qua nâng cao hiệu quả hoạt động.

Bên cạnh đó, Masan MEATLife (MML) chuyển hướng đầu tư sang thực phẩm chế biến để cải thiện biên lợi nhuận. Masan High-tech (MSR) duy trì tỷ suất lợi nhuận dương và tập trung vào hàng hóa cao cấp để giảm biến động chi phí đầu vào. Đặc biệt, việc thoái vốn các doanh nghiệp lỗ như H.C. Starck đang góp phần cải thiện chất lượng lợi nhuận toàn tập đoàn.

Tín hiệu kỹ thuật cần thêm xác nhận

Về kỹ thuật, MSN đã không vượt được ngưỡng kháng cự 77.500 đồng vào ngày 10/7 và đang trong nhịp điều chỉnh. Tuy nhiên, diễn biến hiện tại mang tính tích lũy cân bằng sau chu kỳ tăng nhanh trong tháng 6/2025. RongViet đánh giá vùng giá 73.000 đồng là hỗ trợ quan trọng nhờ trùng với đường MA(20), qua đó tạo cơ hội phục hồi để thử thách lại mốc 77.500 đồng trong ngắn hạn. Ngưỡng kháng cự kế tiếp là 86.000 đồng.

Khuyến nghị đầu tư

Dựa trên nền tảng cơ bản cải thiện và triển vọng dài hạn từ chiến lược tái cấu trúc hiệu quả, RongViet Securities đưa ra khuyến nghị CHỜ MUA cổ phiếu MSN với vùng giá khuyến nghị 73.000 – 74.500 đồng/cp. Trong kịch bản tích cực, giá mục tiêu ngắn hạn 1 là 80.000 đồng/cp (lợi nhuận kỳ vọng 7,4% – 9,6%) và mục tiêu ngắn hạn 2 là 85.000 đồng/cp (lợi nhuận kỳ vọng 14,1% – 16,4%). Mức giá cắt lỗ là 68.900 đồng/cp.