Dù VIC đảo chiều nâng đỡ, chứng khoán sáng đầu tuần vẫn chưa tìm thấy sắc xanh

VN-Index giảm nhẹ sáng đầu tuần dù VIC đảo chiều nâng đỡ. FPT chịu áp lực điều chỉnh sau chuỗi phiên được khối ngoại gom mua.

Thị trường chứng khoán mở đầu tuần mới trong trạng thái giằng co, với sự phân hóa rõ nét giữa các nhóm ngành. Kết phiên sáng 10/11, VN-Index giảm 6,02 điểm (-0,38%) xuống 1.593,08 điểm, trong khi thanh khoản bật tăng mạnh trở lại – tín hiệu cho thấy dòng tiền đang bắt đầu quay lại sau nhịp nghỉ cuối tuần trước.

Tổng khối lượng giao dịch trên sàn HoSE đạt 375,2 triệu đơn vị, tương ứng 10.649 tỷ đồng, tăng lần lượt 38,6% và 33,3% về khối lượng và giá trị so với phiên sáng cuối tuần trước. Giao dịch thỏa thuận chiếm hơn 1.600 tỷ đồng. Sắc đỏ vẫn chiếm ưu thế với 186 mã giảm so với 110 mã tăng, tuy nhiên đà giảm của chỉ số được thu hẹp đáng kể nhờ sự nâng đỡ từ một số cổ phiếu vốn hóa lớn.

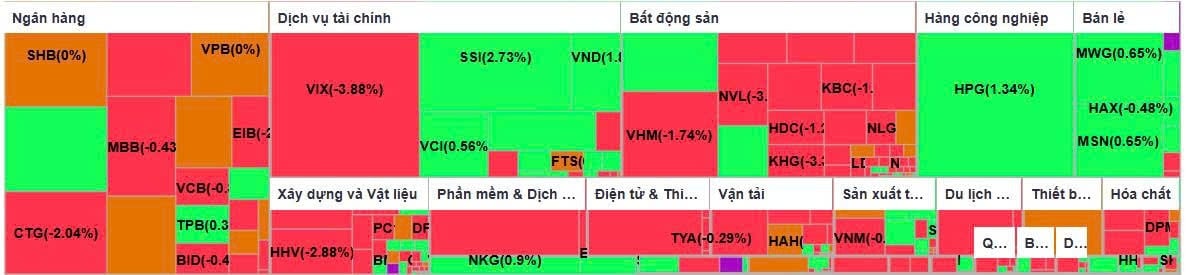

Nhóm VN30 kết phiên giảm nhẹ 2 điểm, với 10 mã tăng và 15 mã giảm. Điểm sáng nổi bật thuộc về cổ phiếu VIC khi đảo chiều thành công, trở thành mã đóng góp tích cực nhất cho chỉ số chung, giúp VN-Index giữ vững mốc 1.590 điểm. Kết phiên, VIC tăng 0,7% lên 201.000 đồng/cổ phiếu.

Trái lại, cổ phiếu công nghệ FPT chịu áp lực điều chỉnh sau chuỗi phiên tăng mạnh trước đó. Lực bán xuất hiện từ cả nhà đầu tư nội và khối ngoại khiến mã này giảm 2,5%, lùi về 98.500 đồng/cổ phiếu – mức thấp nhất trong phiên sáng. Thanh khoản đạt hơn 3,3 triệu đơn vị, trong đó khối ngoại bán ròng gần 800.000 cổ phiếu.

Ở nhóm ngành, cổ phiếu thép tiếp tục giữ được nhịp tăng, với tâm điểm là Hòa Phát (HPG) tăng 1,3% lên 26.400 đồng/cổ phiếu. Thanh khoản HPG đạt gần 30 triệu đơn vị – cao nhất nhóm VN30 – và được khối ngoại mua ròng tới gần 10 triệu cổ phiếu, phản ánh lực cầu ổn định của nhà đầu tư nước ngoài với nhóm vật liệu cơ bản.

Sau nhiều phiên điều chỉnh, nhóm cổ phiếu chứng khoán sáng nay chứng kiến sự hồi phục mạnh. SSI dẫn đầu đà tăng của ngành với mức tăng 2,7% lên 33.850 đồng/cổ phiếu, khớp hơn 14,3 triệu đơn vị. Cùng xu hướng, VND tăng 1,9% lên 19.250 đồng/cổ phiếu và HCM tăng 2,1% lên 22.350 đồng/cổ phiếu. Tuy nhiên, VIX vẫn chịu áp lực chốt lời mạnh, giảm 3,9% xuống 23.550 đồng/cổ phiếu, song vẫn dẫn đầu toàn thị trường về thanh khoản với hơn 31 triệu cổ phiếu được giao dịch.

Khối ngân hàng nhìn chung vẫn trong xu hướng điều chỉnh nhẹ, song lực bán đã hạ nhiệt. SHB giao dịch sôi động nhất ngành với hơn 20 triệu cổ phiếu khớp lệnh, lấy lại mốc tham chiếu 15.300 đồng/cổ phiếu. Một số mã khác như CTG, MBB và TCB duy trì đà giảm nhẹ quanh 0,3–0,5%.

Trên sàn Hà Nội, sau nhịp hồi đầu phiên, HNX-Index quay đầu giảm do áp lực bán lan rộng. Chốt phiên sáng, chỉ số giảm 0,99 điểm (-0,38%) xuống 259,12 điểm, với 47 mã tăng và 80 mã giảm. Thanh khoản đạt 43,2 triệu đơn vị, giá trị 1.045 tỷ đồng. Trong nhóm chứng khoán, SHS chỉ còn giảm nhẹ 0,5% với thanh khoản dẫn đầu sàn đạt 14,2 triệu đơn vị, trong khi MBS tăng 1,8% và VFS tăng 0,6%.

Các mã vốn hóa lớn khác như CEO đứng giá 21.400 đồng/cổ phiếu, khớp 7,4 triệu đơn vị; PVS giảm 1,8% còn 39.800 đồng; HUT giảm 0,6% còn 16.000 đồng/cổ phiếu.

Ở sàn UPCoM, thị trường duy trì sắc xanh xuyên suốt phiên sáng. UPCoM-Index tăng 0,77 điểm (+0,66%) lên 117,52 điểm, với thanh khoản đạt hơn 10,8 triệu cổ phiếu, giá trị giao dịch 325 tỷ đồng. ABB là mã sôi động nhất, tăng 0,8% lên 12.800 đồng/cổ phiếu với hơn 1,1 triệu đơn vị khớp lệnh.

Nhìn chung, dù VN-Index tạm thời mất điểm, độ rộng thị trường cho thấy dòng tiền vẫn đang hoạt động mạnh ở các nhóm cổ phiếu trung bình và đầu cơ, đặc biệt là nhóm chứng khoán và thép. Sự hồi phục cục bộ này có thể là tín hiệu cho thấy nhà đầu tư đang dần quay trở lại sau nhịp điều chỉnh ngắn hạn.