Được khuyến nghị tích lũy, cổ phiếu điện khí này sở hữu tiềm năng lớn trong cuộc đua lợi nhuận

Sau giai đoạn suy giảm vì thiếu khí và tỷ lệ huy động thấp, NT2 đang bật dậy nhờ sản lượng tăng, chi phí khấu hao giảm và khoản thu hồi tố doanh thu điện.

Sau một năm 2024 gặp nhiều thách thức, cổ phiếu NT2 (Điện lực Dầu khí Nhơn Trạch 2) đang dần khẳng định lại vị thế với những chỉ dấu phục hồi từ đầu năm 2025. Không chỉ được hưởng lợi từ tỷ lệ huy động điện tăng, doanh nghiệp còn kỳ vọng tăng trưởng lợi nhuận đột biến nhờ loạt yếu tố hỗ trợ từ chi phí, hồi tố doanh thu và hiệu ứng mùa vụ.

Lợi nhuận bật dậy ngay trong quý đầu năm

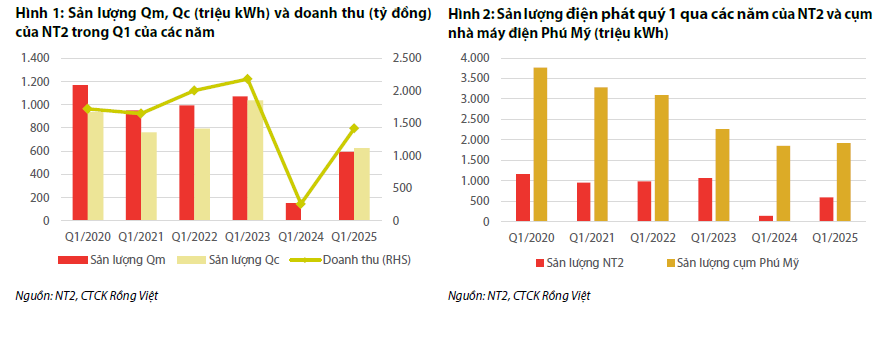

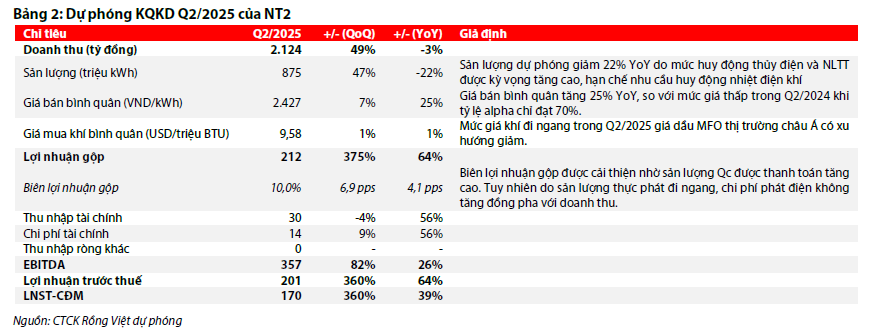

Kết thúc quý 1/2025, NT2 ghi nhận doanh thu đạt 1.427 tỷ đồng, tăng tới 445% so với cùng kỳ, và lợi nhuận sau thuế cổ đông công ty mẹ đạt 37 tỷ đồng – đảo chiều hoàn toàn so với mức lỗ 158 tỷ đồng cùng kỳ 2024. Nguyên nhân chính là nhờ sản lượng điện huy động tăng mạnh do nhà máy Phú Mỹ 1 bảo trì, tạo điều kiện để NT2 được huy động thay thế nhằm đáp ứng phụ tải. Tổng sản lượng đạt 596 triệu kWh, tăng gần 293% so với quý 1/2024.

Đáng chú ý, dù phải dùng thêm nhiên liệu dầu – vốn có chi phí cao – khiến biên lợi nhuận gộp giảm nhẹ so với quý liền trước, nhưng vẫn cao hơn đáng kể so với mức âm của cùng kỳ năm trước. Giá khí trung bình chỉ tăng nhẹ 3%, trong khi doanh nghiệp còn nhận được khoản thu từ hợp đồng chênh lệch (CfD) do sản lượng thực phát thấp hơn sản lượng hợp đồng, giúp tối ưu hóa doanh thu.

Triển vọng tươi sáng trong quý 2 và cả năm 2025

RongViet Securities ước tính quý 2/2025, NT2 có thể đạt 2.124 tỷ đồng doanh thu, lợi nhuận sau thuế cổ đông công ty mẹ đạt 170 tỷ đồng – tăng 39% so với cùng kỳ. Dù sản lượng điện thực phát giảm 22% YoY do ưu tiên thủy điện và năng lượng tái tạo, NT2 vẫn được hưởng lợi nhờ mức giá điện hợp đồng và biên lợi nhuận gộp cải thiện mạnh (+4,1 điểm phần trăm YoY).

Dự báo cho cả năm 2025, tổng sản lượng điện NT2 đạt 3.031 triệu kWh, tăng 11% YoY. Lợi nhuận sau thuế ước đạt 329 tỷ đồng, tăng gần 3 lần so với năm 2024. EPS tương ứng 1.143 đồng. Ba yếu tố chính dẫn dắt tăng trưởng bao gồm: (1) tăng sản lượng điện hợp đồng; (2) chi phí khấu hao giảm mạnh từ quý 4/2025 sau khi hoàn tất trích khấu hao tài sản máy móc; và (3) khoản thu hồi tố doanh thu bán điện do chênh lệch tỷ giá giai đoạn 2019–2021 và dịch vụ môi trường rừng.

Khuyến nghị đầu tư

RongViet Securities cho rằng năm 2025 là bước ngoặt hồi phục của NT2 sau giai đoạn khó khăn kéo dài. Trong dài hạn, một thách thức tiềm ẩn là việc thiếu hụt nguồn khí nội địa có thể ảnh hưởng đến công suất huy động. Tuy nhiên, NT2 vẫn còn dư địa để mở rộng biên lợi nhuận nhờ tỷ lệ alpha cải thiện và chi phí khấu hao giảm, cùng với những yếu tố thu nhập đặc biệt như hồi tố tỷ giá.

Sử dụng phương pháp định giá kết hợp FCFF và EV/EBITDA (tỷ trọng 60:40), RongViet đưa ra mức giá hợp lý cho cổ phiếu NT2 trong 12 tháng tới là 20.900 đồng/cổ phiếu. Cộng với cổ tức tiền mặt dự kiến 1.000 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng là 6% so với thị giá ngày 8/7/2025. Do đó, khuyến nghị đầu tư là TÍCH LŨY với NT2 trong trung hạn.