Giữa biến động giá vàng, PNJ có còn là “viên ngọc sáng”?

Bối cảnh ngành vàng và trang sức đang đối mặt nhiều thách thức nhưng PNJ cho thấy khả năng thích ứng tốt với thị trường nhờ chiến lược sản phẩm linh hoạt.

Trước bối cảnh thị trường vàng bị siết chặt và tiêu dùng trang sức phục hồi chậm, Công ty CP Vàng Bạc Đá Quý Phú Nhuận (PNJ) vẫn giữ được thế ổn định nhờ chiến lược quản trị hàng tồn kho và danh mục sản phẩm hiệu quả. Dù kết quả kinh doanh quý 1 giảm so với cùng kỳ, cổ phiếu PNJ vẫn được RongViet Securities khuyến nghị với tiềm năng tăng trưởng trong dài hạn.

Quý 1: Doanh thu giảm do siết vàng miếng, trang sức duy trì đà tăng

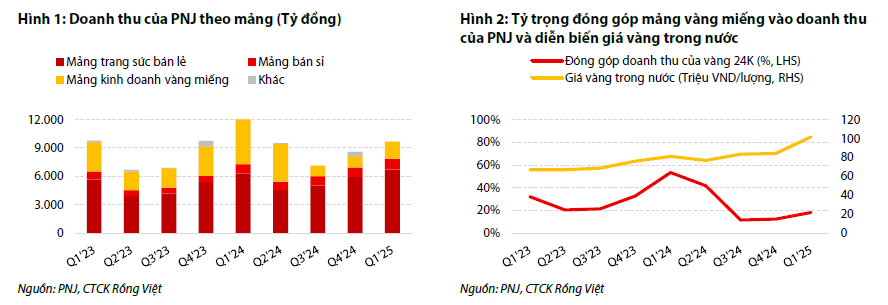

Doanh thu thuần quý 1/2025 của PNJ đạt 9.635 tỷ đồng, giảm 23,5% so với cùng kỳ do vàng miếng bị siết bán, nhưng tăng 12,3% so với quý trước nhờ yếu tố mùa vụ. Mảng kinh doanh vàng miếng chỉ ghi nhận 1.760 tỷ đồng doanh thu (–65,8% YoY), trong khi mảng bán lẻ và bán sỉ trang sức lần lượt tăng 6,1% và 22,8% YoY. Đây là kết quả khả quan trong bối cảnh thị trường vàng chịu nhiều biến động về nguồn cung và chính sách điều hành.

LNST cổ đông công ty mẹ đạt 677,7 tỷ đồng (–8,1% YoY), phản ánh áp lực từ chi phí bán hàng và quản lý tăng mạnh (+31,4% QoQ) do đẩy mạnh truyền thông và mở rộng hệ thống. Biên lợi nhuận gộp được cải thiện đáng kể, đạt 21,3%, nhờ tỷ trọng sản phẩm trang sức trong cơ cấu doanh thu tăng và doanh nghiệp chủ động giảm kinh doanh vàng miếng có biên lợi nhuận thấp.

Triển vọng 2025: Quản trị tồn kho tốt, vẫn đối mặt áp lực tiêu dùng

Theo RongViet Securities, PNJ dự kiến đạt doanh thu thuần 30.560 tỷ đồng trong năm 2025, giảm 19,2% YoY; lợi nhuận sau thuế cổ đông mẹ đạt 2.019 tỷ đồng (–4,4% YoY), tương ứng EPS 5.865 đồng/cp. Kế hoạch mở mới 12–25 cửa hàng sẽ tập trung vào các địa bàn ít bị bão hòa, chủ yếu ở miền Bắc và miền Trung.

Tăng trưởng doanh thu trên mỗi cửa hàng được kỳ vọng duy trì nhờ cải tiến mẫu mã, tung ra bộ sưu tập mới đúng mùa lễ Tết và chiến lược định vị thương hiệu mạnh hơn trong phân khúc trung cao. PNJ cũng chủ động sử dụng công nghệ chế tác mới để giảm hàm lượng vàng trong sản phẩm mà vẫn giữ tính thẩm mỹ, từ đó duy trì doanh thu và cải thiện biên lợi nhuận.

Về nguyên liệu, doanh nghiệp vẫn giữ tồn kho ở mức cao trên 150 ngày và khẳng định đã chuẩn bị đủ nguồn cung nguyên liệu, không gặp khó khăn trong năm 2025. Đây là yếu tố quan trọng giúp PNJ giảm rủi ro chi phí đầu vào, nhất là trong bối cảnh giá vàng thế giới tăng trở lại từ tháng 6/2025.

Khuyến nghị đầu tư: Theo dõi chặt chẽ yếu tố vàng miếng

RongViet Securities định giá cổ phiếu PNJ bằng phương pháp DCF kết hợp P/E, với tỷ trọng 50:50, đưa ra mức giá hợp lý là 80.000 đồng/cp. So với mức giá thị trường ngày 1/7/2025 là 83.400 đồng, cổ phiếu đang giao dịch gần sát giá trị hợp lý. Do đó, công ty chứng khoán đưa ra khuyến nghị TRUNG LẬP, phù hợp với nhà đầu tư dài hạn và khẩu vị rủi ro thấp.

Trong ngắn hạn, biến động giá vàng và chính sách điều hành thị trường kim loại quý vẫn sẽ là yếu tố cần theo dõi. Tuy nhiên, trong dài hạn, PNJ vẫn giữ vị thế đầu ngành trang sức với mạng lưới phân phối rộng khắp, thương hiệu mạnh và năng lực quản trị rủi ro tốt, đủ khả năng vượt qua chu kỳ khó khăn hiện tại.