Lãi quý 1 tăng 71%, cổ phiếu bán lẻ này đang hấp dẫn trong mắt các chuyên gia

Hai chuỗi bán lẻ điện tử quay lại quỹ đạo tăng trưởng giúp doanh nghiệp này báo lãi quý 1 vượt kỳ vọng, cổ phiếu trên sàn cũng được định giá đầy tiềm năng

Lợi nhuận tăng hơn 70% nhờ chuỗi TGDD & ĐMX trở lại đà tăng trưởng

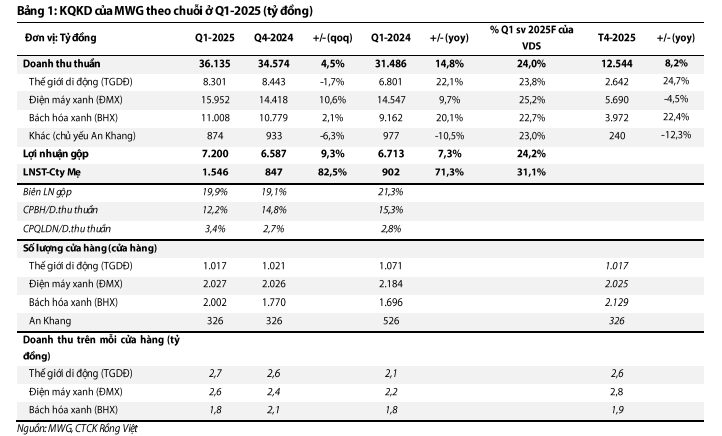

Công ty CP Đầu tư Thế Giới Di Động (MWG, HOSE: MWG) ghi nhận doanh thu thuần quý 1/2025 đạt 36.135 tỷ đồng (+14,8% YoY), lợi nhuận sau thuế đạt 1.546 tỷ đồng, tăng mạnh 71,3% so với cùng kỳ. Đây là kết quả đến từ sự phục hồi rõ rệt của mảng bán lẻ điện tử – đặc biệt là hai chuỗi Thế Giới Di Động (TGDD) và Điện Máy Xanh (ĐMX) khi chiến lược cạnh tranh theo nhóm hàng cao cấp và B2B phát huy hiệu quả.

Cụ thể, doanh thu chuỗi TGDD đạt 8.301 tỷ đồng (+22,1% YoY), trong khi ĐMX đạt 15.952 tỷ đồng (+9,7% YoY). Mức tăng trưởng này cho thấy MWG đã dần lấy lại thị phần trong ngành CNTT–điện máy, nhờ tập trung vào sản phẩm có biên lợi nhuận cao và cải thiện trải nghiệm bán hàng.

Bên cạnh đó, tỷ lệ chi phí bán hàng và quản lý trên doanh thu giảm đáng kể so với cùng kỳ, giúp lợi nhuận gộp toàn công ty cải thiện. Biên lợi nhuận ròng đạt 4,3%, tăng 141 điểm cơ bản – vượt xa kỳ vọng thị trường.

BHX vẫn là "điểm nghẽn" ngắn hạn nhưng đang có tín hiệu tái cấu trúc dứt khoát

Chuỗi Bách Hóa Xanh (BHX) ghi nhận doanh thu quý 1 đạt 11.008 tỷ đồng (+20,1% YoY), tăng mạnh so với mức tăng trưởng trung bình toàn ngành bách hóa, chủ yếu đến từ việc mở mới 232 cửa hàng trong quý. Tuy nhiên, tốc độ mở mới tại miền Trung chưa tạo được đột phá về hiệu suất – doanh thu mỗi cửa hàng có xu hướng giảm, đặc biệt là tại khu vực có sức mua yếu và cạnh tranh gay gắt về giá.

Lợi nhuận sau thuế riêng chuỗi BHX chỉ đạt 22 tỷ đồng trong quý 1, với biên lợi nhuận giảm nhẹ do gánh nặng chi phí vận hành, khuyến mãi và cạnh tranh giá tại các khu vực mới.

Doanh thu bình quân mỗi cửa hàng BHX tại miền Nam vẫn đạt mức cao hơn (gần 2,0 tỷ đồng/tháng) so với miền Trung (chỉ khoảng 1,5 tỷ đồng/tháng). Do đó, MWG đang tiến hành rà soát lại các cửa hàng hoạt động kém hiệu quả, đồng thời chuẩn bị chiến lược mở mới theo hướng thận trọng hơn.

Tăng trưởng lợi nhuận năm 2025 được đảm bảo từ hai động lực chủ chốt

RongViet Security nhận định triển vọng lợi nhuận MWG năm 2025 sẽ tiếp tục tích cực nhờ hai động lực chính. Thứ nhất, hai chuỗi “tạo tiền” TGDD & ĐMX được tái định vị thành công, với chiến lược tập trung vào nhóm hàng cao cấp và mở rộng kênh phân phối B2B, kỳ vọng mang lại lợi nhuận vượt 4.000 tỷ đồng/năm từ năm 2025 trở đi. Thứ hai, khoản đầu tư tài chính ngắn hạn hiệu quả: MWG đã đầu tư vào hệ thống tài chính của HD Saison và các kênh tín dụng tiêu dùng khác, với lợi nhuận từ mảng này đạt 693 tỷ đồng trong quý 1 (+18,5% YoY), kỳ vọng tiếp tục đóng góp ổn định nhờ lãi suất thấp.

Theo ước tính của RongViet Securities, MWG có thể đạt doanh thu thuần 36.629 tỷ đồng (+7,2% YoY), lợi nhuận sau thuế 1.397 tỷ đồng (+19,2% YoY) trong quý 2/2025. Mặc dù biên lợi nhuận gộp được dự báo giảm nhẹ do chính sách kích cầu tại BHX, hai chuỗi TGDD và ĐMX vẫn duy trì tỷ suất sinh lời ổn định nhờ kiểm soát tốt chi phí khấu hao và hoạt động vận hành hiệu quả.

Số lượng cửa hàng của chuỗi điện máy gần như đi ngang, trong khi BHX tăng thêm 116 cửa hàng so với cùng kỳ – phản ánh chiến lược mở rộng có chọn lọc, tập trung vào miền Trung.

Định giá cổ phiếu và khuyến nghị đầu tư

Theo đánh giá của RongViet Securities, cổ phiếu MWG đang được định giá ở mức hợp lý với giá mục tiêu 67.900 đồng/cổ phiếu trong vòng một năm tới, tương ứng P/E forward năm 2025 khoảng 19,2 lần. Dựa trên kết hợp hai phương pháp định giá SoTP và DCF, công ty chứng khoán này đưa ra khuyến nghị TÍCH LŨY đối với cổ phiếu MWG.

RongViet cũng đồng thời lưu ý nhà đầu tư cần theo dõi sát hiệu quả cải thiện biên lợi nhuận và tốc độ mở rộng của chuỗi BHX, đặc biệt trong bối cảnh lợi nhuận chuỗi này còn khá khiêm tốn. Tuy nhiên, với đóng góp ổn định từ hai chuỗi TGDD và ĐMX cùng tiềm năng tăng trưởng từ mảng tài chính tiêu dùng và Erablue, MWG được đánh giá vẫn duy trì khả năng tạo lợi nhuận bền vững trong trung hạn.