Hưởng lợi kép từ hai yếu tố quan trọng, cổ phiếu một doanh nghiệp phân bón được dự báo tăng gần 20%

Giá khí đầu vào hạ nhiệt và giá phân bón tăng cao giúp doanh nghiệp phân bón này được kỳ vọng tiếp tục bứt phá mạnh mẽ trong nửa cuối 2025.

Doanh nghiệp đầu ngành với lợi thế vững chắc

Công ty CP Phân bón Dầu khí Cà Mau (HOSE: DCM) từ nhiều năm qua đã khẳng định vị thế là một trong những doanh nghiệp sản xuất urê hàng đầu Việt Nam. Với lợi thế nhà máy đặt tại khu vực giàu nguồn khí thiên nhiên, DCM vừa chủ động được nguyên liệu, vừa tận dụng được mạng lưới phân phối dày đặc tại Đồng bằng sông Cửu Long, Đông Nam Bộ và Tây Nguyên. Không chỉ phục vụ thị trường nội địa, công ty còn mở rộng xuất khẩu sang Campuchia, Đông Nam Á, Nam Á và Mỹ Latinh, tạo thế “hai chân” vững chắc trong chiến lược tăng trưởng.

Nếu trước đây DCM gần như đồng nhất với sản phẩm urê, thì những năm gần đây công ty đã mở rộng sang phân NPK và phân bón hữu cơ cao cấp, hướng đến phân khúc giá trị gia tăng cao. Đặc biệt, kể từ quý IV/2023, nhà máy urê đã hết khấu hao, giúp giảm đáng kể chi phí cố định và mở ra dư địa cải thiện lợi nhuận ròng trong trung hạn. Với nền tảng đó, DCM bước vào năm 2025 với kỳ vọng rất lớn.

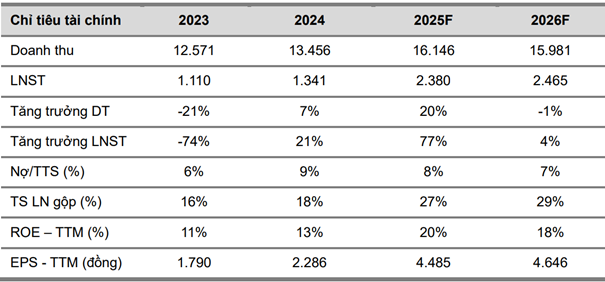

Thực tế, 6 tháng đầu 2025 đã chứng minh sự bứt phá ngoạn mục. Doanh thu của DCM đạt 9.444 tỷ đồng, tăng tới 43% so với cùng kỳ, trong khi lợi nhuận sau thuế chạm 1.218 tỷ đồng, tăng 30% YoY và đặc biệt đã hoàn thành 157% kế hoạch năm chỉ sau nửa chặng đường.

Đi sâu vào cấu trúc tăng trưởng, có thể thấy sự cộng hưởng của nhiều yếu tố gồm:

Sản lượng urê tiêu thụ tăng 17% YoY, chủ yếu nhờ xuất khẩu bùng nổ tới 80% so với cùng kỳ. Đây là minh chứng cho năng lực cạnh tranh của DCM trên thị trường quốc tế.

Giá bán urê bình quân tăng 14%, trong khi giá NPK tăng 5%, góp phần quan trọng vào tăng trưởng doanh thu.

Mảng phân bón tự doanh tăng 86% so với cùng kỳ, thể hiện sự chủ động của công ty trong khai thác cơ hội thị trường.

Giá khí đầu vào giảm 13% so với cùng kỳ, giúp biên lợi nhuận gộp cải thiện thêm 4 điểm %, đạt mức 20%.

Tuy biên lợi nhuận ròng có giảm nhẹ do không còn khoản lãi tài chính bất thường từ thương vụ M&A như năm ngoái, nhưng về tổng thể, DCM đang sở hữu bức tranh lợi nhuận rất tích cực, kết hợp giữa mở rộng doanh số và kiểm soát chi phí hiệu quả.

Triển khai kế hoạch năm, công ty đặt giả định sản lượng urê tiêu thụ đạt 920.000 tấn (+14% YoY) với giá bán bình quân 10.646 đồng/kg (+12% YoY). Riêng NPK dự kiến tiêu thụ 200.000 tấn (+10% YoY) với giá bán 16.155 đồng/kg (+8% YoY). Những con số này cho thấy DCM không chỉ đi lên nhờ giá, mà còn nhờ gia tăng sản lượng ổn định.

Triển vọng nửa cuối năm: cơ hội lớn từ thị trường toàn cầu

Nửa cuối 2025, bức tranh vĩ mô mang lại nhiều lợi thế cho DCM. Các tổ chức lớn như J.P. Morgan, Goldman Sachs, HSBC hay EIA đều dự báo giá dầu Brent duy trì quanh 65–69 USD/thùng. Điều này đồng nghĩa chi phí khí, vốn là nguyên liệu đầu vào lớn nhất sẽ ổn định ở mức thấp, tiếp tục hỗ trợ biên lợi nhuận.

Trong khi chi phí giảm, giá bán lại được kỳ vọng đi lên. Fitch Ratings và World Bank cùng dự báo giá urê toàn cầu tăng 10–15% trong năm 2025 do nguồn cung thắt chặt. Công suất bổ sung giai đoạn 2025–2026 chỉ ở mức 3,8 triệu tấn, thấp hơn nhiều so với nhu cầu tăng trưởng. Trung Quốc dù nối lại xuất khẩu urê nhưng khối lượng tối đa chỉ 2 triệu tấn trong vài tháng, Nga chỉ tăng nhẹ hạn ngạch, trong khi EU lại áp thuế bổ sung cao với phân bón nhập từ Nga và Belarus. Tất cả làm cho nguồn cung toàn cầu khó đáp ứng đủ cầu. CRU dự báo giá FOB Trung Đông sẽ ở mức 370–420 USD/tấn, kéo giá nội địa Việt Nam lên khoảng 11.500–12.500 đồng/kg.

Ở trong nước, nhu cầu phân bón dự kiến ổn định trong vùng 10,6–10,8 triệu tấn cho cả năm 2025. Thời tiết thuận lợi và giá nông sản chủ lực như gạo, cà phê duy trì tích cực giúp nhu cầu không giảm như giai đoạn khó khăn trước. Ngoài ra, chính sách áp thuế VAT 5% cho phân bón sẽ giúp các doanh nghiệp nội như DCM được khấu trừ thuế đầu vào, từ đó hạ giá thành, tăng sức cạnh tranh so với hàng nhập khẩu. Đây là một cú hích chính sách rất quan trọng, hỗ trợ lợi nhuận dài hạn.

Với bối cảnh thuận lợi này, VCBS nâng giá mục tiêu cho DCM lên 47.982 đồng/cp, cao hơn 18,5% so với thị giá hiện tại và tăng 25% so với báo cáo tháng 4/2025. Định giá dựa trên cả hai phương pháp FCFF và FCFE cho kết quả dao động 47.524–48.439 đồng/cp, củng cố khuyến nghị MUA.

Tất nhiên, không thể bỏ qua rủi ro nếu giá khí đảo chiều tăng mạnh hoặc Trung Quốc đẩy mạnh xuất khẩu urê vượt dự kiến, thị trường phân bón có thể chịu áp lực giảm giá. Ngoài ra, nếu nhu cầu nội địa suy yếu, tồn kho tăng cao, doanh nghiệp có thể gặp khó. Tuy vậy, với vị thế đầu ngành, năng lực xuất khẩu đã chứng minh hiệu quả và cấu trúc chi phí đang tối ưu, DCM vẫn được đánh giá là cổ phiếu phân bón nổi bật nhất trong nửa cuối 2025.