Tín dụng bứt phá và huy động hồi phục tạo động lực tăng trưởng

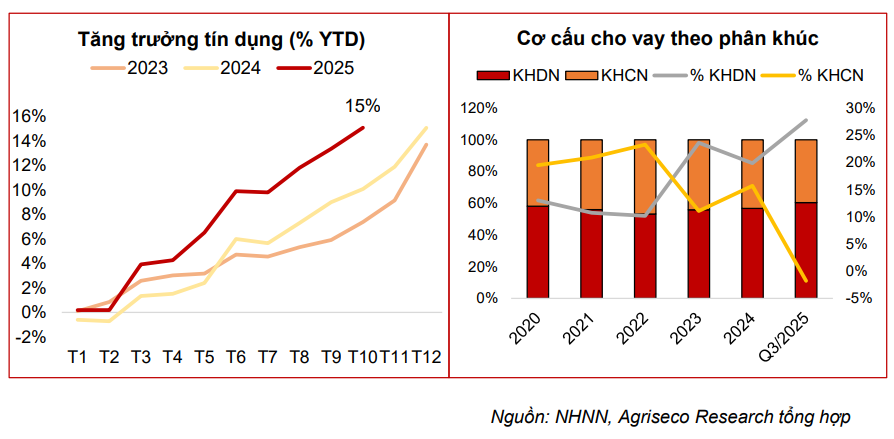

Bức tranh toàn ngành ngân hàng trong chín tháng đầu năm 2025 cho thấy sự hồi phục rõ rệt từ hoạt động tín dụng. Theo báo cáo Agriseco Research, tăng trưởng tín dụng toàn hệ thống đạt 15,1%, mức cao nhất trong vòng năm năm. Động lực này đến từ sự nới lỏng chính sách tiền tệ, nhu cầu vay vốn tăng trở lại và sự lan tỏa của dòng tín dụng vào các lĩnh vực như xây dựng, bất động sản và khách hàng doanh nghiệp. Nhóm ngân hàng thương mại tư nhân lớn ghi nhận mức tăng trưởng tín dụng nổi bật, trong khi các ngân hàng quốc doanh duy trì mức tăng đều đặn nhưng thấp hơn, phản ánh sự khác biệt về chiến lược tăng trưởng và cơ cấu khách hàng.

Song song với tín dụng, huy động vốn cũng cho thấy xu hướng lấy lại đà tăng từ đầu quý III. Mặt bằng lãi suất duy trì ở vùng thấp khiến dòng tiền tiết kiệm có xu hướng ổn định hơn, góp phần giúp huy động toàn ngành tăng 15,6% so với đầu năm. Khoảng cách giữa tín dụng và huy động được thu hẹp giúp tỷ lệ LDR giảm về khoảng 83%, cho thấy thanh khoản hệ thống trở nên dồi dào hơn so với cùng kỳ. CASA tại nhiều ngân hàng cải thiện nhờ chiến lược mở rộng tệp khách hàng doanh nghiệp, tăng cường các tiện ích số và tối ưu trải nghiệm giao dịch trực tuyến.

Sự đồng pha giữa tín dụng và huy động giúp lợi nhuận toàn ngành tăng trưởng tích cực trong chín tháng đầu năm. Báo cáo cho biết lợi nhuận trước thuế toàn hệ thống đạt hơn 259 nghìn tỷ đồng, tăng 19% so với cùng kỳ.

Thu nhập lãi thuần tiếp tục là nguồn đóng góp chủ đạo nhờ quy mô tín dụng mở rộng và chi phí vốn giảm nhẹ. Bên cạnh đó, thu nhập ngoài lãi khởi sắc nhờ môi trường thị trường thuận lợi hơn, đặc biệt trong thu hồi nợ, kinh doanh đầu tư và hoạt động dịch vụ. Điều này giúp cơ cấu thu nhập của nhiều ngân hàng trở nên cân bằng hơn, hạn chế sự phụ thuộc tuyệt đối vào tín dụng truyền thống.

Chất lượng tài sản ổn định và định giá duy trì vùng hợp lý

Chất lượng tài sản trong hệ thống tiếp tục được kiểm soát tốt, phản ánh rõ trong số liệu nợ xấu và dự phòng rủi ro. Đến cuối quý III, tỷ lệ nợ xấu toàn ngành duy trì ở mức 2,0%, gần tương đương mức cuối năm 2024 dù tín dụng tăng mạnh. Báo cáo ghi nhận nợ xấu mới hình thành giảm 3% so với cùng kỳ, trong khi nợ nhóm 2 tăng nhẹ từ 1,62% lên 1,95%.

Diễn biến này cho thấy áp lực chuyển nhóm nợ giảm bớt khi các ngân hàng đẩy mạnh xử lý, đồng thời hưởng lợi từ sự cải thiện của thị trường bất động sản và tình hình dòng tiền của doanh nghiệp. Bộ đệm dự phòng tiếp tục được củng cố ở mức cao, đặc biệt tại các ngân hàng lớn, giúp nâng cao mức độ an toàn trong bối cảnh vẫn xuất hiện rủi ro cục bộ ở một số nhóm ngành.

Diễn biến tích cực của chất lượng tài sản còn được hỗ trợ bởi tốc độ thu hồi nợ xấu trong chín tháng đầu năm. Agriseco cho biết thu hồi nợ tăng mạnh, góp phần giảm áp lực lên chi phí dự phòng và cải thiện thu nhập ngoài lãi. Việc các ngân hàng tiếp tục triển khai các biện pháp xử lý theo khuôn khổ chính sách hiện hành và sự phục hồi của thị trường bất động sản là hai yếu tố quan trọng thúc đẩy gia tăng tỷ lệ thu hồi. Đà cải thiện này được kỳ vọng sẽ tiếp tục duy trì trong thời gian tới khi nền kinh tế bước vào giai đoạn phục hồi mạnh hơn, đặc biệt trong lĩnh vực xây dựng và đầu tư.

Mặt bằng định giá cổ phiếu ngân hàng trong báo cáo được đánh giá vẫn ở vùng hợp lý so với hiệu quả sinh lời và triển vọng tăng trưởng. Hệ số P/B toàn ngành duy trì quanh mức 1,6 lần, thấp hơn mức đỉnh 1,8 lần vào tháng 8/2025. Điều này phản ánh thị trường đã có sự điều chỉnh nhẹ so với giai đoạn tăng mạnh giữa năm nhưng vẫn giữ được sức hấp dẫn so với mặt bằng dài hạn.

Các cổ phiếu ngân hàng có diễn biến giá tích cực gồm LPB, SHB, TCB, MBB và VPB, trái ngược với nhóm ngân hàng quốc doanh vốn có mức tăng giá khiêm tốn hơn. Agriseco đánh giá cơ hội đầu tư sẽ có sự phân hóa mạnh, khi những ngân hàng sở hữu room tín dụng cao, mô hình tăng trưởng ổn định, năng lực dự phòng tốt và chất lượng tài sản bền vững nhiều khả năng sẽ thu hút dòng vốn rõ rệt hơn trong năm 2026.

Triển vọng duy trì tích cực nhờ nền tảng vững và định giá hỗ trợ

Agriseco cho rằng triển vọng ngành ngân hàng trong năm 2026 tiếp tục duy trì theo hướng tích cực khi các động lực tăng trưởng chính vẫn bền vững. Tín dụng dự kiến duy trì đà tăng khi nhu cầu vốn cho sản xuất, xây dựng và bất động sản tiếp tục lan tỏa cùng các dự án đầu tư công. Huy động vốn được kỳ vọng sẽ ổn định hơn trong bối cảnh lãi suất chưa có nhiều áp lực tăng. Việc duy trì cơ cấu thu nhập đa dạng giữa thu nhập lãi và ngoài lãi cũng giúp lợi nhuận của nhiều ngân hàng ít biến động hơn, đặc biệt khi thu hồi nợ xấu và hoạt động dịch vụ tiếp tục đóng góp tích cực.

Báo cáo cũng nhấn mạnh vai trò của chất lượng tài sản trong việc duy trì nền tảng an toàn cho toàn hệ thống. Các chỉ số liên quan tới nợ xấu, nợ nhóm 2 và dự phòng cho thấy sự ổn định, phản ánh hiệu quả của quá trình kiểm soát rủi ro trong hai năm gần đây. Khi thị trường bất động sản tiếp tục cải thiện và doanh nghiệp tăng cường khả năng trả nợ, rủi ro tín dụng được kỳ vọng sẽ giảm dần, tạo điều kiện cho các ngân hàng mở rộng hoạt động mà không phải gia tăng chi phí dự phòng quá mức.

Ở góc độ định giá, Agriseco cho rằng mức P/B hiện tại tạo ra vùng hấp dẫn để các dòng vốn trung hạn và dài hạn xem xét giải ngân, nhất là trong bối cảnh một số ngân hàng chuẩn bị tăng vốn từ cuối năm 2025 sang đầu năm 2026. Việc tăng vốn không chỉ giúp nâng cao hệ số an toàn vốn mà còn tạo thêm dư địa tăng trưởng tín dụng trong các năm tiếp theo. Sự kết hợp giữa định giá hợp lý và hiệu quả sinh lời duy trì ổn định được nhận định là cơ sở quan trọng để cổ phiếu ngân hàng tiếp tục thu hút sự quan tâm của nhà đầu tư trong giai đoạn tới.