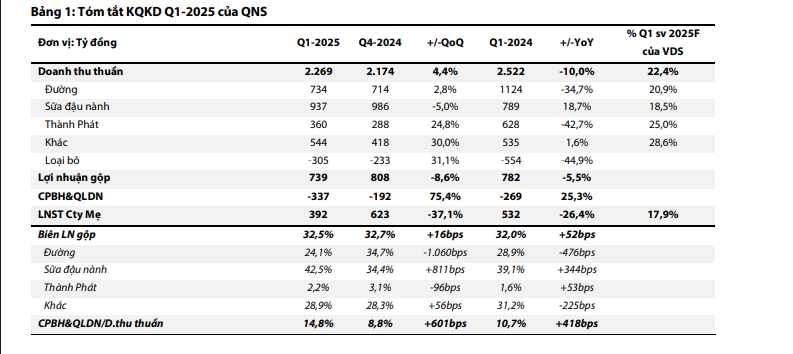

Công ty CP Đường Quảng Ngãi (UpCOM: QNS) vừa công bố kết quả kinh doanh quý 1/2025 kém tích cực do ảnh hưởng nặng nề từ mảng đường, trong khi mảng sữa đậu nành vẫn là điểm sáng tăng trưởng.

Theo báo cáo RongViet Securities đánh giá, khó khăn ngành đường có thể dần được kiểm soát về cuối năm, trong khi mảng sữa duy trì đà tăng trưởng ổn định.

Ngành đường lao đao vì đường nhập lậu, mảng sữa duy trì tăng trưởng hai chữ số

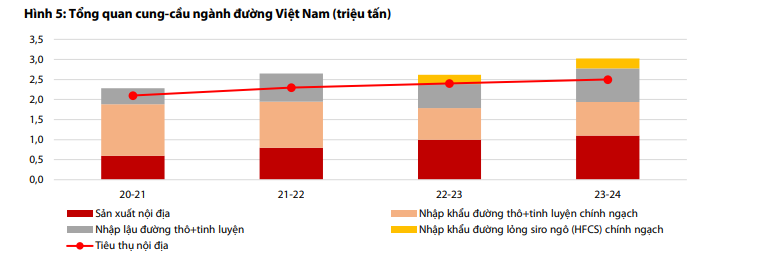

Trong quý 1/2025, doanh thu thuần của QNS đạt 2.351 tỷ đồng, giảm 10% so với cùng kỳ, LNST công ty mẹ đạt 392 tỷ đồng, giảm 26% so với cùng kỳ và thấp hơn 19% kỳ vọng của chuyên gia. Mảng đường sụt giảm mạnh với doanh thu giảm tới 35% so với cùng kỳ, do giá bán bình quân giảm 4,8% và sản lượng đầu ra thấp. Cạnh tranh từ đường nhập lậu dạng siro ngô và đường thô từ ASEAN vẫn là thách thức lớn, khiến hầu hết doanh nghiệp trong ngành rơi vào tình trạng tồn kho lớn và phải bán dưới giá vốn.

Trong khi đó, mảng sữa đậu nành tiếp tục là điểm tựa cho QNS khi doanh thu đạt 947 tỷ đồng, tăng 19% so với cùng kỳ. Sản lượng tiêu thụ tăng 11%, giá bán bình quân tăng 7% nhờ cơ cấu sản phẩm chuyển dịch mạnh sang các dòng cao cấp như Famigold. QNS cũng ghi nhận biên lợi nhuận mảng sữa cải thiện nhẹ lên 15,5%, trong khi biên lợi nhuận mảng đường sụt giảm mạnh xuống chỉ còn 21,7%.

Kỳ vọng ngành đường ổn định dần từ giữa năm, mảng sữa tiếp tục mở rộng thị phần

Triển vọng năm 2025 của QNS được đánh giá tích cực hơn nhờ hai yếu tố hỗ trợ: Siết chặt quản lý đường nhập lậu và tăng trưởng tiêu thụ sữa hạt. Từ cuối tháng 5/2025, Chính phủ đã ban hành Công điện số 72/CĐ-TTg và chỉ đạo hàng loạt địa phương, cơ quan chức năng triển khai cao điểm chống buôn lậu đường. Tuy tác động chưa thể hiện ngay trong quý 2, nhưng dự kiến sẽ giúp giảm dần áp lực dư cung và ổn định giá đường ở mức 18.000–18.200 đồng/kg trong trung hạn.

Đồng thời, QNS cũng chủ động mở rộng vùng trồng mía (+20,5% YoY), kỳ vọng tăng sản lượng đường đầu ra trong nửa cuối năm. RongViet dự báo doanh thu ngành đường trong quý 2 có thể cải thiện 4–5% YoY.

Với mảng sữa, công ty đặt mục tiêu duy trì đà tăng trưởng hai chữ số khi thị phần Vinasoy hiện đã vượt 85% trong phân khúc sữa đậu nành. Sản lượng tiêu thụ mảng này năm 2025 được dự báo tăng 13,6% YoY, tiếp tục là động lực chính bù đắp cho những khó khăn từ ngành đường.

Khuyến nghị đầu tư

Ngoài yếu tố tăng trưởng, QNS được đánh giá cao nhờ chính sách cổ tức đều đặn và hấp dẫn. Doanh nghiệp thường chi trả cổ tức tiền mặt trên 55% lợi nhuận sau thuế hàng năm, tương đương tỷ suất cổ tức 6,5–11%/năm, cao hơn lãi suất tiền gửi hiện tại. Đây là lý do cổ phiếu QNS được nhà đầu tư dài hạn, ưa thích thu nhập ổn định quan tâm.

RongViet sử dụng kết hợp hai phương pháp định giá SoTP và DCF với tỷ trọng 60:40, phản ánh yếu tố bất định về giá đường trong ngắn hạn. Theo đó, giá mục tiêu một năm tới của QNS là 52.600 đồng/cổ phiếu. Dựa trên thị giá hiện tại, cổ phiếu đang giao dịch với định giá hợp lý, phù hợp để tích lũy cho mục tiêu trung hạn.