Lãnh đạo Nhà Khang Điền (KDH) ‘khoe’ tiến độ bốn dự án đã hoàn tất pháp lý, nhìn sang dòng tiền thấy áp lực vẫn còn

Buổi trao đổi với lãnh đạo Khang Điền hé lộ loạt dự án đã hoàn tất pháp lý, tuy nhiên HSC dự báo dòng tiền kinh doanh sẽ tiếp tục âm trong giai đoạn 2025–2026.

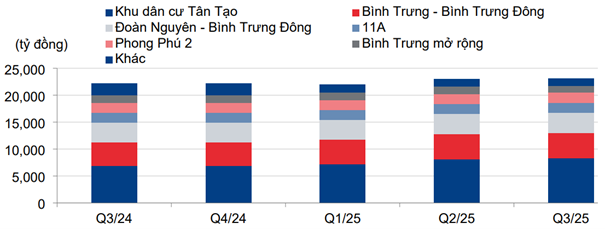

Tiến độ dự án và cập nhật pháp lý

Theo ghi nhận từ nhóm phân tích của Chứng khoán HSC trong buổi trao đổi với Công ty CP Đầu tư Kinh doanh Nhà Khang Điền (KDH), trong đó có sự tham gia của nhà sáng lập/phó chủ tịch HĐQT, doanh nghiệp cho biết đang triển khai đồng thời bốn dự án gồm The Gladia, Bình Trưng mở rộng, 11A (Solina) và KCN Lê Minh Xuân mở rộng. Tất cả các dự án này đã hoàn tất giải phóng mặt bằng, trong đó ba dự án đã hoàn tất nghĩa vụ tiền sử dụng đất.

The Gladia, với quy mô 11,8 ha bao gồm các sản phẩm nhà phố, biệt thự và căn hộ, hiện đang trong giai đoạn chuẩn bị triển khai. Doanh nghiệp cho biết sẽ mở bán phần căn hộ cao tầng ngay sau khi nhận được giấy phép mở bán, thay vì chờ đến các giai đoạn thi công sau đó.

Các dự án 11A và Bình Trưng mở rộng đã hoàn tất các thủ tục pháp lý quan trọng, trong khi khu công nghiệp Lê Minh Xuân mở rộng đã hoàn thành thanh toán tiền sử dụng đất trong quý III/2025 và được dự kiến đưa ra thị trường từ năm 2027.

Ngoài nhóm dự án đang triển khai, doanh nghiệp cũng cập nhật tình hình đối với các dự án trung và dài hạn như Phong Phú 2 và khu dân cư Tân Tạo. Trong đó, dự án Tân Tạo có quy mô khoảng 330 ha đã hoàn tất khoảng 80% công tác đền bù, với phần diện tích còn lại nằm rải rác trên khu vực rộng, khiến quá trình triển khai gặp nhiều hạn chế trong thời gian qua. Theo HSC, các đề xuất sửa đổi liên quan đến cơ chế thu hồi đất khi đạt mức đồng thuận trên 75% có thể tạo điều kiện để tiến độ pháp lý của dự án được cải thiện.

Dự báo tài chính, doanh số, định giá và dòng tiền

Theo HSC, lợi nhuận thuần năm 2025 ước đạt 998 tỷ đồng, tăng 23,3% so với năm 2024, nhờ biên lợi nhuận gộp cải thiện tại phân khúc thấp tầng thuộc dự án The Gladia. Trong cùng năm, doanh thu dự kiến đạt 5.465 tỷ đồng, tăng 66,7% và phản ánh việc ghi nhận các sản phẩm mở bán trong giai đoạn này.

Bước sang năm 2026, HSC cho rằng lợi nhuận thuần của Khang Điền có thể đạt 1.446 tỷ đồng, tương ứng mức tăng 44,9% nhờ ghi nhận doanh thu từ các căn thấp tầng tại The Gladia và dự án 11A (Solina). Doanh thu năm 2026 dự kiến đạt 7.484 tỷ đồng, tăng 36,9% so với năm trước.

Năm 2027 được dự báo tiếp tục duy trì tăng trưởng với lợi nhuận thuần ước đạt 1.850 tỷ đồng, tăng 28%, khi doanh nghiệp bắt đầu ghi nhận doanh thu từ phần căn hộ cao tầng của Gladia, phần còn lại của 11A và giai đoạn đầu của khu công nghiệp Lê Minh Xuân. Doanh thu 2027 dự kiến đạt 7.775 tỷ đồng, tăng 3,9%. Theo mô hình của HSC, mức tăng trưởng lợi nhuận bình quân giai đoạn 2024–2027 đạt 31,7% mỗi năm.

Song song với dự báo lợi nhuận, HSC giữ nguyên ước tính doanh số bán hàng trong ba năm tới. Doanh số năm 2025 được kỳ vọng đạt 7.400 tỷ đồng nhờ mở bán 226 căn thấp tầng tại The Gladia với tỷ lệ hấp thụ khoảng 80%. Sang năm 2026, doanh số có thể đạt 9.900 tỷ đồng khi dự án 11A (Solina) được mở bán. Đến năm 2027, doanh số dự kiến tăng lên 12.100 tỷ đồng khi KDH tiếp tục bán các sản phẩm thuộc Gladia, 11A và triển khai thêm các khu công nghiệp như Tân Tạo, Lê Minh Xuân và Lộc Minh.

Về cấu trúc tài chính, tổng tài sản của Khang Điền được dự báo đạt 41.773 tỷ đồng vào cuối năm 2027. Hàng tồn kho tiếp tục đóng vai trò chủ đạo trong cơ cấu tài sản, dao động quanh mức 31.000–32.000 tỷ đồng trong giai đoạn 2026–2027, phản ánh đặc thù doanh nghiệp phát triển dự án nhà ở và khu công nghiệp. Nợ thuần được ước tính tăng từ 4.002 tỷ đồng trong năm 2024 lên 9.072 tỷ đồng vào năm 2026 do nhu cầu vốn triển khai dự án, trước khi giảm trở lại xuống 4.992 tỷ đồng vào năm 2027 khi các dự án bắt đầu tạo dòng tiền.

Dòng tiền từ hoạt động kinh doanh được dự báo âm trong hai năm 2025–2026, lần lượt ở mức –380 tỷ đồng và –4.359 tỷ đồng. Tuy nhiên, dòng tiền được dự báo chuyển sang trạng thái dương khoảng 4.079 tỷ đồng từ năm 2027 khi các dự án chính thức bàn giao và ghi nhận doanh thu. Những yếu tố này, cùng với tiến độ pháp lý và kế hoạch mở bán, cho thấy bức tranh tài chính và triển vọng trung hạn của Khang Điền đang được củng cố trên cơ sở dữ liệu chi tiết mà HSC công bố.

Về định giá, HSC áp dụng phương pháp SoTP kết hợp DCF để xác định giá trị doanh nghiệp. Theo đó, tổng giá trị tài sản của Khang Điền được ước tính đạt 63.779 tỷ đồng; sau khi trừ nợ ròng, RNAV đạt 54.983 tỷ đồng, tương đương 48.996 đồng/cổ phiếu. Với mức chiết khấu 10% so với RNAV, giá mục tiêu được đưa ra ở mức 44.100 đồng/cổ phiếu. Các giả định chính dùng trong mô hình gồm lãi suất phi rủi ro 4%, hệ số beta 1, chi phí vốn chủ sở hữu 10,25% và WACC 13,9%.

HSC cũng thực hiện phân tích độ nhạy đối với các tham số thị trường. Theo đó, giá mục tiêu có thể mở rộng lên vùng 47.000–48.100 đồng nếu lãi suất phi rủi ro hoặc phần bù rủi ro vốn chủ sở hữu giảm; ngược lại, giá mục tiêu có thể thu hẹp về vùng 40.300–42.100 đồng nếu mặt bằng lãi suất tăng lên.

Trong bối cảnh định giá hiện tại, cổ phiếu KDH đang giao dịch ở mức chiết khấu 34,7% so với RNAV, thấp hơn mức bình quân ba năm gần đây là 36,9%. P/E trượt dự phóng 1 năm hiện ở mức 34,3 lần, cao hơn mức trung bình ba năm là 25,7 lần; hệ số P/B dự kiến năm 2025 vào khoảng 1,95 lần.