Một cổ phiếu đầu ngành chăn nuôi được khuyến nghị mua nhờ "tiềm năng kép"

Giá heo cao, giá cám giảm và lợi nhuận từ vaccine đang tạo lực đẩy mạnh mẽ cho một cổ phiếu đầu ngành chăn nuôi.

Trong bối cảnh giá heo hơi phục hồi và nguồn cung thắt chặt, Công ty CP Tập đoàn Dabaco Việt Nam (HSX: DBC) ghi nhận kết quả kinh doanh quý 1/2025 tăng trưởng ấn tượng, tạo nền tảng cho kỳ vọng bứt phá lợi nhuận trong các quý tới.

Doanh thu tăng hai chữ số, lợi nhuận bật mạnh 600%

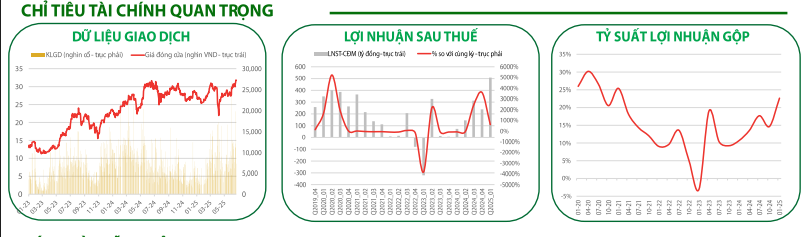

CTCP Tập đoàn Dabaco Việt Nam (DBC) ghi nhận kết quả kinh doanh quý 1/2025 đầy ấn tượng với doanh thu đạt 3.609 tỷ đồng, tăng 11% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 508 tỷ đồng, tăng mạnh tới 606% so với quý 1/2024.

Mức tăng trưởng này chủ yếu đến từ mảng chăn nuôi, khi giá heo hơi bình quân tăng khoảng 24% so với cùng kỳ, dao động từ 71.000 đến 80.000 đồng/kg nhờ nhu cầu tiêu thụ dịp Tết cao và nguồn cung heo giảm do ảnh hưởng của dịch tả lợn châu Phi. Bên cạnh đó, giá nguyên liệu đầu vào (ngô, cám) giảm 5–18% giúp cải thiện biên lợi nhuận.

Vaccine, giá cám ổn định và triển vọng nguồn cung hạn chế tiếp sức tăng trưởng

Trong năm 2025, RongViet Securities đánh giá DBC sẽ tiếp tục được hưởng lợi từ môi trường giá thuận lợi khi giá heo hơi duy trì ở vùng cao do dịch ASF tái bùng phát tại một số khu vực phía Bắc. Ngược lại, chi phí đầu vào – đặc biệt là giá cám – đang trong xu hướng ổn định nhờ nguồn cung toàn cầu dồi dào và chính sách nhập khẩu thuận lợi, tạo nền tảng cải thiện biên lợi nhuận đáng kể cho doanh nghiệp.

Cùng với đó, việc thương mại hóa vaccine ASF (Davacov-ASF2) tiếp tục là điểm tựa tài chính quan trọng. Riêng trong quý 1, mảng vắc xin đã mang lại cho DBC khoảng 94 tỷ đồng lợi nhuận, và được kỳ vọng sẽ duy trì đóng góp tích cực trong cả năm nay. Mảng dịch vụ thú y đi kèm cũng ghi nhận kết quả ổn định, góp phần củng cố nguồn thu và lợi nhuận hợp nhất.

Trong ngắn hạn, công ty được kỳ vọng sẽ tận dụng tốt xu thế giá heo hơi duy trì quanh mốc 70.000 đồng/kg, trong khi chi phí đầu vào tiếp tục ổn định. Nhờ đó, DBC có đủ dư địa để giữ vững biên lợi nhuận cao và mở rộng tăng trưởng trong các quý tới.

Tín hiệu kỹ thuật tích cực, khuyến nghị đầu tư

Về mặt kỹ thuật, sau nhiều lần thất bại tại vùng cản 31, DBC đã vượt thành công ngưỡng này trong phiên 23/6/2025 nhờ lực cầu mạnh tại đường MA(20) và dòng tiền cải thiện. Tín hiệu vượt cản giúp cổ phiếu bước vào xu hướng tăng mới. Dự kiến DBC sẽ kiểm tra lại vùng hỗ trợ quanh 31.000 đồng/cp và có thể sớm trở lại đà tăng giá trong thời gian tới.

Theo báo cáo của RongViet Securities, DBC được khuyến nghị MUA với vùng giá khuyến nghị từ 31.000 – 32.000 đồng/cổ phiếu. Mức giá mục tiêu ngắn hạn 1 là 34.000 đồng, tương ứng với mức lợi nhuận kỳ vọng từ 6,3% đến 9,7%. Trong khi đó, giá mục tiêu ngắn hạn 2 là 37.000 đồng, tương ứng với mức sinh lời kỳ vọng 15,6% – 19,4% so với thời điểm khuyến nghị. Mức giá cắt lỗ được đề xuất là 29.700 đồng/cổ phiếu.

Với nền tảng tài chính cải thiện mạnh, triển vọng giá heo tích cực, chi phí đầu vào thấp và động lực tăng trưởng mới từ vắc xin ASF, DBC đang hội tụ nhiều yếu tố thuận lợi để tiếp tục mở rộng biên lợi nhuận trong năm 2025.