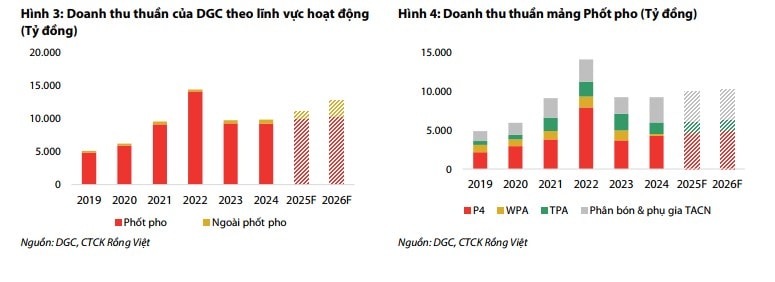

Doanh thu 2025 tăng nhờ phốt pho vàng và phân bón

Công ty CP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) được dự báo tăng trưởng doanh thu 12% trong năm 2025, đạt 11.033 tỷ đồng. Động lực chính đến từ mảng phốt pho vàng (P4), phân bón và phụ gia thức ăn chăn nuôi.

Trong đó, doanh thu từ P4 dự kiến tăng 10,25% nhờ nhu cầu phục hồi từ ngành bán dẫn – lĩnh vực đang hưởng lợi từ chu kỳ tăng trưởng của công nghệ AI và chip tích hợp. Mảng phân bón cũng được kỳ vọng tăng 17%, khi DGC tận dụng được nguồn WPA nội bộ và hưởng lợi từ chính sách hạn chế xuất khẩu phân DAP của Trung Quốc.

Trong quý 1/2025, sản lượng tiêu thụ phân DAP và MAP đều tăng trưởng mạnh so với cùng kỳ năm trước, trong khi giá bán cải thiện lần lượt 8,4% và 16% theo quý. Điều này củng cố kỳ vọng tăng trưởng ổn định cho cả năm.

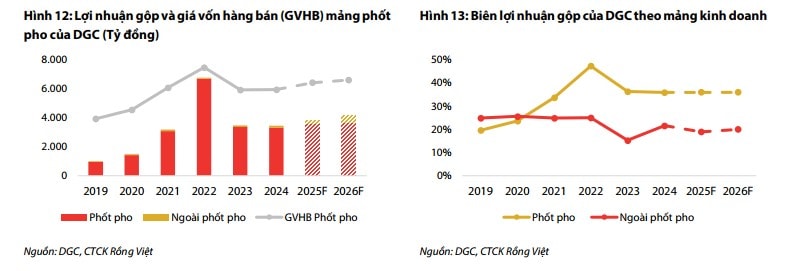

Biên lợi nhuận duy trì cao, ROE nổi bật trong ngành

Biên lợi nhuận gộp của DGC được dự báo duy trì quanh mức 34–35% trong giai đoạn 2025–2026, bất chấp chi phí điện và nguyên vật liệu có xu hướng tăng. Nhờ tự chủ được 80% nguồn quặng apatit và có khả năng chuyển chi phí điện vào giá bán, DGC giữ được sức cạnh tranh trên thị trường quốc tế. Đặc biệt, ROE trung bình giai đoạn 2019–2024 đạt 35% – cao hàng đầu trong nhóm doanh nghiệp hóa chất – và vẫn duy trì trên 20% trong giai đoạn tới.

Bên cạnh đó, DGC còn sở hữu tỷ lệ đòn bẩy thấp, lượng tiền mặt lớn và chi phí bán hàng được kiểm soát tốt. Công ty còn sở hữu hệ thống kho vận và cầu cảng riêng (Đức Giang Đình Vũ), giúp giảm thiểu rủi ro chi phí logistics trong bối cảnh biến động chi phí vận tải toàn cầu.

Chuỗi giá trị mở rộng, tiềm năng dài hạn từ dự án mới

Không chỉ duy trì thế mạnh ở mảng P4, DGC đang từng bước mở rộng chuỗi giá trị với nhiều dự án mới. Đáng chú ý nhất là dự án Xút–Clorua Nghi Sơn với công suất 150.000 tấn hóa chất/năm, kỳ vọng đóng góp 782 tỷ đồng doanh thu trong năm 2026 khi chạy 50% công suất giai đoạn 1. Đây là lĩnh vực còn nhiều dư địa phát triển trong nước khi nguồn cung xút nội địa hiện mới đáp ứng 50% nhu cầu, phần còn lại phải nhập khẩu.

Ngoài ra, DGC còn tham gia vào lĩnh vực cồn thực phẩm (Ethanol 96%) với nhà máy Đại Việt, dự kiến đóng góp hơn 400 tỷ đồng doanh thu năm 2025, và tiềm năng tăng lên 1.000 tỷ trong năm 2026. DGC cũng đầu tư vào mảng pin LFP thông qua việc sở hữu 51% CTCP Ắc quy Tia Sáng – dù hiện nay doanh thu vẫn còn khiêm tốn và đang ở giai đoạn thử nghiệm.

Rủi ro từ chính sách và chi phí đầu vào

Một rủi ro đáng lưu ý là việc thuế xuất khẩu P4 sẽ tăng từ 5% lên 10% từ 2026 và lên 15% từ 2027. Tuy nhiên, do các thị trường chủ lực như Nhật Bản và EU đang được hưởng thuế 0% nhờ FTA, tác động được đánh giá là giới hạn. Trong kịch bản xấu nhất, nếu không chuyển được chi phí thuế vào giá bán, lợi nhuận sau thuế của DGC có thể giảm 3–5%.

Chi phí điện và lưu huỳnh cũng là những yếu tố đầu vào biến động lớn. DGC đã chủ động quản lý rủi ro này bằng cách điều chỉnh cơ cấu giá bán, đồng thời tận dụng lợi thế từ giá điện Việt Nam thấp hơn đáng kể so với các nước xuất khẩu P4 lớn khác như Trung Quốc và Ấn Độ.

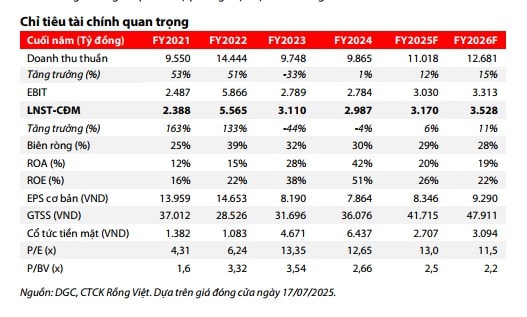

Định giá và khuyến nghị đầu tư

RongViet Securities định giá cổ phiếu DGC ở mức 108.400 đồng/cổ phiếu, sử dụng kết hợp phương pháp P/E và P/B với mức dự phóng lần lượt là 13,5 lần và 2,5 lần cho năm 2025. Tính cả cổ tức tiền mặt 2.700 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng là khoảng 8% trong 12 tháng tới. Với mức giá thị trường hiện tại quanh 100.000 đồng/cổ phiếu, DGC vẫn có dư địa tăng giá trong ngắn hạn.