Lợi nhuận quý 1 tăng mạnh, chất lượng tài sản cải thiện dần

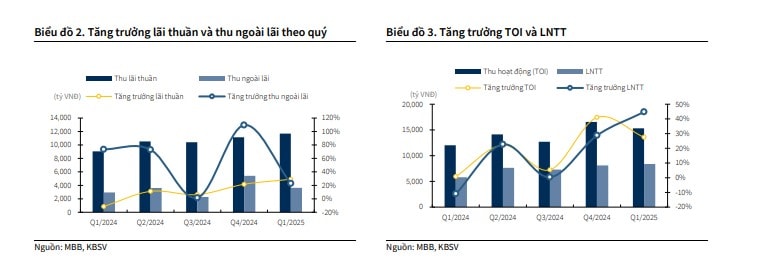

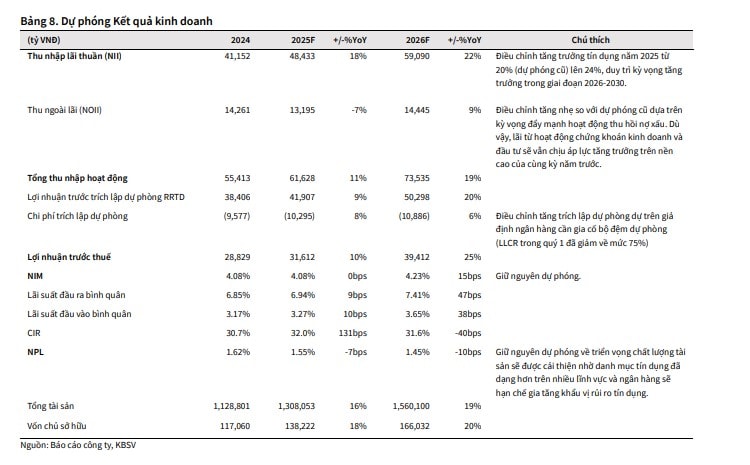

Ngân hàng TMCP Quân đội (MBB, HOSE: MBB) ghi nhận kết quả kinh doanh quý 1/2025 tích cực với tổng thu nhập hoạt động đạt 15.323 tỷ đồng, tăng 27,5% so với cùng kỳ. Trong đó, thu nhập lãi thuần và thu nhập ngoài lãi cùng tăng mạnh lần lượt 29% và 23% YoY. Lợi nhuận trước thuế đạt 8.386 tỷ đồng, hoàn thành 27% kế hoạch cả năm theo dự phóng của KB Securities.

Tăng trưởng tín dụng quý 1 đạt 2,3% YTD, phần nào chịu ảnh hưởng từ việc chuyển giao một phần dư nợ sang MBV – ngân hàng được MBB tiếp nhận từ OceanBank. Dù vậy, chi phí hoạt động và chi phí tín dụng vẫn được kiểm soát tốt. Chất lượng tài sản có sự suy giảm nhẹ, nhưng không đáng kể trong bối cảnh toàn ngành còn đối mặt với áp lực nợ xấu.

Tín dụng duy trì tốc độ cao, lợi thế chi phí vốn nổi bật

KBSV giữ nguyên dự phóng tăng trưởng tín dụng năm 2025 của MBB ở mức trên 20% và kỳ vọng sẽ duy trì 20–25% trong giai đoạn 2026–2030. Động lực đến từ ba yếu tố: danh mục cho vay cân đối (doanh nghiệp chiếm 56%, cá nhân 42%) tập trung vào lĩnh vực thương mại và chế biến; dư địa mở rộng sau khi tiếp nhận MBV và lợi thế chi phí vốn tốt hơn đối thủ nhờ quy mô và nền tảng CASA vững.

Đáng chú ý, MBB ít bị ảnh hưởng bởi biến động chính sách thuế quan nhờ tỷ trọng dư nợ FDI chỉ chiếm 0,6% tổng danh mục tín dụng.

Biên lãi ròng tích cực hơn mặt bằng chung ngành

Trong khi mặt bằng NIM ngành ngân hàng có xu hướng giảm, MBB vẫn ghi nhận mức NIM quý 1/2025 chỉ giảm nhẹ 5 điểm cơ bản nhờ ba yếu tố: tăng thu từ nợ đã xử lý (+281% YoY), thúc đẩy giải ngân từ cuối năm 2024, và kiểm soát tốt chi phí vốn đầu vào.

Theo KBSV, MBB được kỳ vọng sẽ duy trì lợi thế này trong phần còn lại năm 2025 nhờ: (1) triển khai sản phẩm sinh lời tự động để hút CASA, tương tự TCB hay VIB; (2) duy trì tỷ trọng lớn khách hàng doanh nghiệp – nguồn CASA ổn định với chi phí thấp. NIM năm 2025 được kỳ vọng đạt mức 4,08%, cao hơn mặt bằng chung.

MBV: Nhân tố tạo bất ngờ trong dài hạn

Một trong những điểm sáng trong chiến lược trung–dài hạn của MBB là quá trình tái cấu trúc MBV – tên mới của OceanBank sau khi tiếp nhận. MBV hiện được vận hành độc lập và không hợp nhất báo cáo tài chính với MBB, do đó không làm “nhiễu” các chỉ số chính của ngân hàng mẹ.

Kế hoạch tái cấu trúc bao gồm đầu tư tối đa 5.000 tỷ đồng vốn điều lệ, chuyển đổi công nghệ, tái cơ cấu nhân sự… Sau ba tháng, lỗ lũy kế của MBV đã giảm gần 4.000 tỷ đồng (từ mức 19.628 tỷ). Ban lãnh đạo đặt mục tiêu MBV có thể có lãi ngay trong năm nay và xóa hoàn toàn lỗ lũy kế trong vòng 5–7 năm.

Định giá hấp dẫn, khuyến nghị đầu tư

Với lợi nhuận tăng trưởng ổn định, NIM duy trì tích cực so với toàn ngành, cùng chiến lược mở rộng dư địa tín dụng và tái cơ cấu MBV rõ nét, MBB đang cho thấy nền tảng vững chắc cho chu kỳ tăng trưởng mới. Dự báo giai đoạn 2025–2030, tín dụng của MBB có thể duy trì mức tăng trưởng bình quân 20–25%/năm, trong khi biên lãi ròng năm 2025 được kỳ vọng đạt 4,08%.

KBSV khuyến nghị mua cổ phiếu MBB với giá mục tiêu 30.400 đồng/cổ phiếu, tiềm năng tăng 25% so với thị giá hiện tại. Trong bối cảnh mặt bằng định giá ngành ngân hàng chưa thực sự bứt phá, MBB nổi bật nhờ hiệu quả hoạt động, khả năng kiểm soát chi phí vốn và chiến lược tăng trưởng dài hạn đồng đều ở cả mảng doanh nghiệp và cá nhân.