Trong bối cảnh ngành ô tô – xe máy đang đối mặt với nhiều thách thức, Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam (VEAM, HSX- VEA) vẫn cho thấy nội lực tài chính vững chắc cùng chiến lược kinh doanh ổn định. Lợi suất cổ tức cao và triển vọng dài hạn vẫn là những yếu tố khiến VEA tiếp tục là lựa chọn hấp dẫn cho nhà đầu tư ưa thích dòng tiền đều đặn.

Lợi nhuận quý I sụt giảm do cạnh tranh giá, nhưng vẫn trong tầm kiểm soát

Báo cáo tài chính quý I/2025 của VEA cho thấy doanh thu đạt 1.049 tỷ đồng, tăng 16% so với cùng kỳ nhưng giảm 9% so với quý trước. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.260 tỷ đồng, giảm 11% so với cùng kỳ và giảm mạnh 49% so với quý IV/2024 – mức giảm theo tính chu kỳ thường thấy của VEA khi lợi nhuận thường tập trung vào nửa cuối năm.

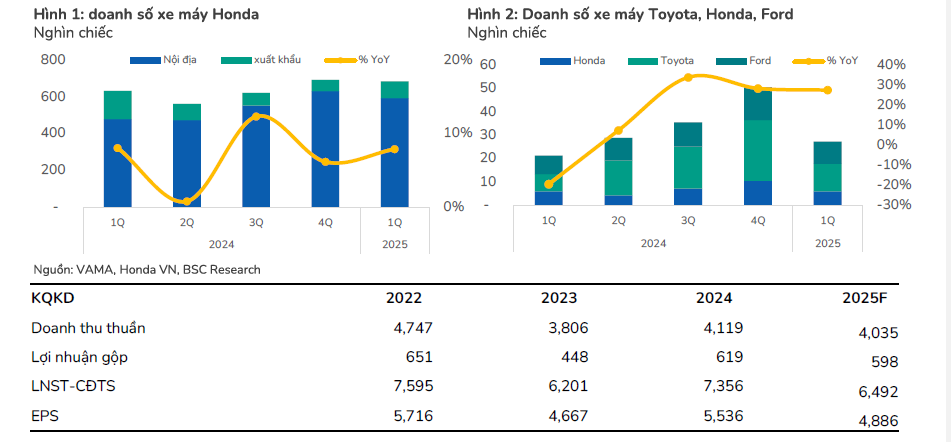

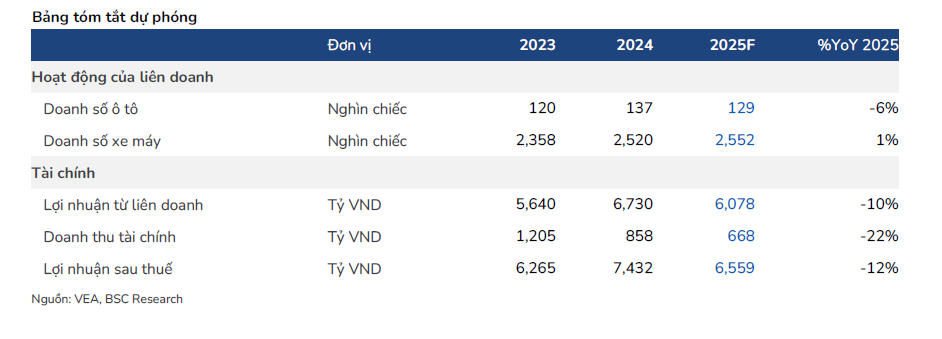

Nguyên nhân chính khiến lợi nhuận giảm đến từ phần lợi nhuận tại các công ty liên doanh – đặc biệt là Honda, Toyota và Ford vốn chiếm tỷ trọng lớn trong cơ cấu thu nhập của VEA. Dù doanh số xe máy và ô tô lần lượt tăng 8% và 28% so với cùng kỳ, nhưng áp lực cạnh tranh buộc các hãng phải tăng chiết khấu, kéo biên lợi nhuận gộp xuống thấp. Bên cạnh đó, doanh thu tài chính – một trong những nguồn thu quan trọng nhờ khoản tiền mặt khổng lồ hơn 16.500 tỷ đồng – cũng sụt giảm 16% do lãi suất tiền gửi đi xuống.

Tuy nhiên, BSC đánh giá kết quả kinh doanh quý I vẫn hoàn thành 26% kế hoạch doanh thu và 19% kế hoạch lợi nhuận cả năm, cho thấy triển vọng nửa cuối năm vẫn rộng mở.

Cổ tức duy trì hấp dẫn 12%, kế hoạch 2025 thận trọng nhưng khả thi

Tại đại hội cổ đông 2025, VEA đặt mục tiêu doanh thu 4.586 tỷ đồng (+12% YoY) và lợi nhuận trước thuế 6.765 tỷ đồng (-9% YoY). So với dự phóng của BSC, đây là mức kỳ vọng thận trọng nhưng hợp lý, phản ánh quan điểm nhất quán của ban lãnh đạo trong việc giữ vững hiệu quả thay vì chạy theo tăng trưởng bằng mọi giá.

Đáng chú ý, VEA dự kiến chia cổ tức tiền mặt 4.658 đồng/cổ phiếu cho năm 2024 – tương đương tỷ suất 12% so với thị giá hiện tại. Mức cổ tức này duy trì ổn định suốt 5 năm qua và có tính khả thi cao nhờ nguồn tiền mặt dồi dào. Dù phương án phân phối lợi nhuận còn chờ ý kiến từ Bộ Công Thương và Bộ Tài chính, Hội đồng Quản trị cam kết hoàn tất chi trả trong vòng 6 tháng kể từ đại hội.

Tái cấu trúc và tìm kiếm động lực mới từ công nghiệp đường sắt, năng lượng

Ngoài mảng liên doanh xe, VEA đang từng bước tái cơ cấu các công ty con, tăng cường quản trị và tìm kiếm động lực mới cho giai đoạn 2030–2045. Công ty đã kết nối với các trường đại học và viện nghiên cứu hàng đầu để khai thác thế mạnh công nghệ – một bước đi dài hơi nhằm thích ứng với thay đổi trong ngành giao thông và cơ khí chế tạo.

Đáng chú ý, VEA đang nghiên cứu mở rộng hoạt động sang lĩnh vực công nghiệp đường sắt và năng lượng tái tạo. Nếu thành công, đây có thể là bước ngoặt mở ra chu kỳ tăng trưởng mới cho doanh nghiệp trong dài hạn.

Dự phóng thận trọng nhưng tiềm năng dài hạn vẫn rộng mở

BSC giữ nguyên dự báo doanh thu năm 2025 đạt 4.035 tỷ đồng (-2% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 6.492 tỷ đồng (-12% YoY). Dù triển vọng ngắn hạn chịu ảnh hưởng từ áp lực giá bán trong liên doanh xe, VEA vẫn là cổ phiếu hấp dẫn với nhà đầu tư dài hạn nhờ nền tảng tài chính mạnh, cổ tức ổn định, tiềm năng tăng trưởng dài hạn và vị thế gần như “độc tôn” trong danh mục có tỷ lệ chi phối vốn tại các liên doanh lớn nhất ngành.

Khuyến nghị đầu tư

Với định giá theo phương pháp chiết khấu dòng cổ tức, BSC duy trì khuyến nghị MUA với cổ phiếu VEA, giá mục tiêu năm 2025 là 41.500 đồng/cổ phiếu, tương đương tỷ suất sinh lời kỳ vọng 18% so với thị giá ngày 01/07/2025 (đã bao gồm cổ tức 12%).