Nhiều dư địa tăng trưởng, một năm nữa cổ phiếu TCB sẽ tăng lên bao nhiêu?

Theo giới phân tích, Techcombank sẽ được hưởng lợi từ việc IPO TCBS, đà tăng trưởng tín dụng cùng thị trường bất động sản phục hồi.

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) đang thu hút sự chú ý của giới đầu tư khi hàng loạt yếu tố hỗ trợ tích cực đồng loạt xuất hiện, từ các thương vụ chiến lược trong hệ sinh thái đến diễn biến thuận lợi của thị trường.

Một điểm nhấn đáng kể là kế hoạch đưa Công ty Chứng khoán Kỹ thương (TCBS) lên sàn, dự kiến ngay trong tháng 8/2025. Thương vụ IPO này đặt mục tiêu vốn hóa khoảng 4 tỷ USD, được kỳ vọng sẽ gia tăng đáng kể giá trị tài sản ròng, đồng thời cải thiện định giá tổng thể của Techcombank.

Song song với đó, ngân hàng cũng đang tiên phong trong việc phát triển hạ tầng blockchain và tài sản số, từng bước xây dựng hệ sinh thái tài chính số khép kín. Việc đón đầu xu hướng công nghệ mới được kỳ vọng không chỉ mở ra kênh thu nhập mới mà còn nâng cao năng lực cạnh tranh của TCB trong dài hạn.

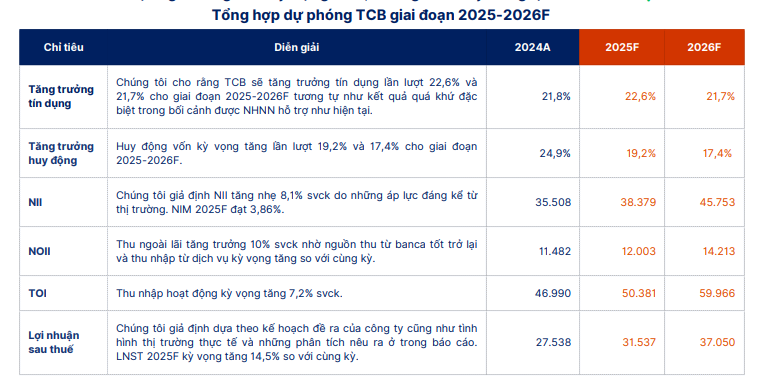

Về hoạt động kinh doanh, Ngân hàng Nhà nước đã nới hạn mức tín dụng, tạo điều kiện cho TCB duy trì tốc độ tăng trưởng mạnh. Nửa đầu năm 2025, dư nợ tín dụng đã tăng 11,1% so với đầu năm và dự báo cả năm có thể đạt khoảng 22%. Lợi thế lớn của Techcombank nằm ở tỷ lệ tiền gửi không kỳ hạn (CASA) thuộc nhóm dẫn đầu ngành. Sản phẩm “Sinh lời tự động” cùng chiến lược marketing bài bản đã giúp ngân hàng duy trì nguồn vốn rẻ, qua đó giữ biên lãi ròng (NIM) ổn định quanh 3,8% trong năm nay.

Thị trường bất động sản, vốn là một trong những mảng đóng góp lớn cho danh mục tín dụng của TCB, đang bước vào chu kỳ hồi phục từ năm 2025. Các dự án quy mô lớn từ những tên tuổi như Vinhomes hay Masterise tạo ra nguồn cầu tín dụng ổn định, đồng thời ngân hàng vẫn kiên định với chiến lược đa dạng hóa khách hàng, mở rộng cho vay doanh nghiệp và SME để giảm thiểu rủi ro theo chu kỳ kinh tế.

Về chính sách cổ tức, TCB đã thông qua phương án chi trả tiền mặt cho năm 2024 với tỷ lệ 10%, dự kiến thanh toán chậm nhất trong tháng 10/2025. Đây là yếu tố hỗ trợ thêm cho tâm lý nhà đầu tư trong bối cảnh cổ phiếu ngân hàng được kỳ vọng cải thiện thanh khoản nhờ triển vọng nâng hạng thị trường chứng khoán Việt Nam.

Theo đánh giá của Chứng khoán SHS, cổ phiếu TCB hiện vẫn còn dư địa tăng giá hấp dẫn. Tổ chức này đưa ra khuyến nghị MUA, với giá mục tiêu 45.000 đồng/cổ phiếu trong 12 tháng tới. Mức định giá này cao hơn khoảng 20% so với giá đóng cửa ngày 12/8/2025, được xác định dựa trên phương pháp chiết khấu lợi nhuận thặng dư (RI) kết hợp hệ số P/B 1,5 lần.