Công ty CP Đầu tư Thế Giới Di Động (HOSE: MWG) từ lâu đã được xem là biểu tượng của ngành bán lẻ Việt Nam, với hệ thống cửa hàng phủ khắp cả nước và danh mục thương hiệu đa dạng từ Thế Giới Di Động, Điện Máy Xanh đến Bách Hóa Xanh.

Không chỉ dừng ở mảng thiết bị điện tử và điện máy, MWG còn tham gia vào bán lẻ thực phẩm, dược phẩm và sản phẩm mẹ & bé, đồng thời mở rộng ra thị trường quốc tế qua chuỗi Era Blue tại Indonesia. Tính đến thời điểm đầu phiên giao dịch sáng ngày 12/8/2025, doanh nghiệp có vốn hóa hơn 106.000 tỷ đồng khi giá cổ phiếu đạt 72.200 đồng, tăng trưởng đáng kể so với đáy một năm qua, với tỷ lệ sở hữu nước ngoài xấp xỉ 49%, điều này phản ánh sự quan tâm lớn từ giới đầu tư quốc tế.

Bức tranh tài chính nửa đầu năm 2025 của MWG cũng cho thấy sự phục hồi rõ rệt với 73.655 tỷ đồng doanh thu hợp nhất đạt được, tăng 12,2% so với cùng kỳ, hoàn thành gần một nửa kế hoạch năm. Động lực tăng trưởng đến từ cả ba trụ cột: mảng ICT (TGDĐ và ĐMX), Bách Hóa Xanh và các chuỗi bổ trợ như An Khang, Avakids và Era Blue.

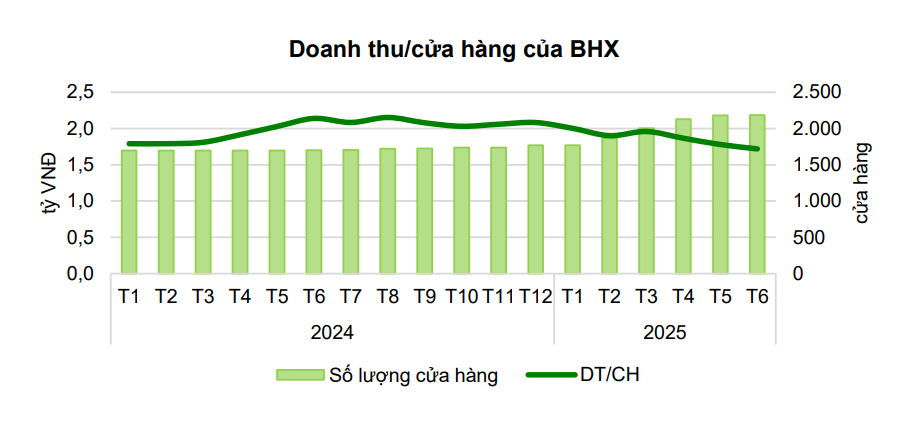

Theo báo cáo cập nhật ngày 12/8 của Công ty Chứng khoán Vietcombank (VCBS), điểm sáng lớn nhất trong bức tranh kinh doanh của MWG đến từ Bách Hóa Xanh. Sau khi mở mới tới 414 cửa hàng chỉ trong 6 tháng, vượt cả kế hoạch cả năm, chuỗi này đã nhanh chóng chuyển hướng từ tăng tốc mở rộng sang tối ưu hóa vận hành. Kết quả là quý II/2025, Bách Hóa Xanh ước đạt khoảng 150 tỷ đồng lợi nhuận sau thuế, gấp 7 lần quý trước, dù doanh thu tháng 6 chịu ảnh hưởng của mùa mưa. VCBS dự báo cả năm 2025, chuỗi sẽ mang về 547 tỷ đồng lợi nhuận, với biên ròng 1,1%, được hỗ trợ mạnh mẽ từ mùa cao điểm tiêu dùng cuối năm.

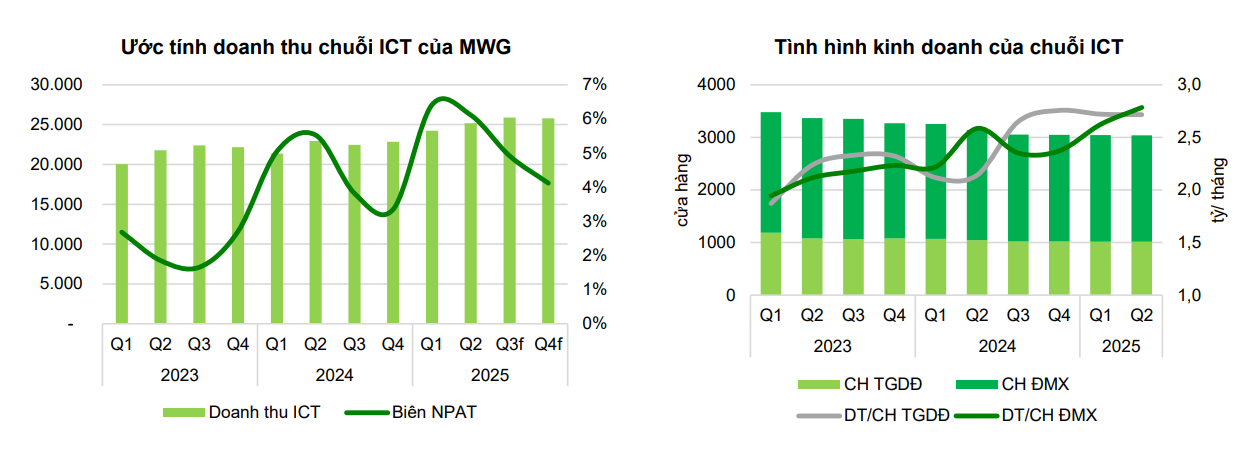

Mảng ICT cũng cho thấy dấu hiệu bứt phá nhờ “cú hích kép” từ thị trường thương mại điện tử và nhu cầu nâng cấp laptop trước mùa tựu trường. Từ đầu năm, hơn 80.000 gian hàng rời sàn do áp lực chi phí và quy định siết thuế, từ đó tạo điều kiện cho các gian hàng chính hãng gia tăng thị phần. Cùng lúc, việc Windows 10 sắp ngừng hỗ trợ và mùa “back to school” đã kích thích làn sóng mua sắm thiết bị, đặc biệt là laptop ở phân khúc trung – cao cấp. Doanh thu online 6 tháng của TGDĐ và ĐMX đạt gần 2.700 tỷ đồng, chiếm khoảng 6% tổng doanh thu hai chuỗi, với biên lợi nhuận ròng mảng ICT tăng lên 4,7%, cao hơn gần một điểm phần trăm so với cùng kỳ.

Một yếu tố quan trọng khác là việc giảm áp lực chi phí khấu hao. Trong giai đoạn 2019–2022, MWG mở rộng thần tốc dẫn đến chi phí khấu hao cao. Tuy nhiên, từ năm 2023, tốc độ mở mới chậm lại và nhiều cửa hàng bước vào giai đoạn hết khấu hao. Riêng năm 2025, khoảng 800 cửa hàng sẽ hoàn tất chu kỳ này, giúp doanh nghiệp tiết kiệm khoảng 900 tỷ đồng, cải thiện đáng kể biên lợi nhuận và hiệu quả vận hành.

Không chỉ ba mảng chính, các chuỗi bổ trợ cũng đóng góp tích cực. An Khang ghi nhận doanh thu 1.000 tỷ đồng trong nửa đầu năm, với doanh thu trung bình mỗi cửa hàng tăng 30% so với cùng kỳ. Era Blue tại Indonesia đạt gần 1.600 tỷ đồng doanh thu, tăng trưởng hơn 70% và đã có lãi ở cấp độ công ty, đồng thời hướng đến mục tiêu 150 cửa hàng vào cuối năm. Avakids cũng đã có lợi nhuận, với hơn một nửa doanh thu đến từ kênh online, tiếp tục mở rộng độ phủ thương hiệu trên nền tảng số.

Trên cơ sở những kết quả này, VCBS duy trì quan điểm lạc quan về triển vọng của MWG, khuyến nghị MUA với giá mục tiêu 93.160 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 29% so với mức hiện tại. Dự báo năm 2025, doanh thu của MWG sẽ đạt 155.645 tỷ đồng, tăng 16% so với năm trước, lợi nhuận sau thuế đạt 5.832 tỷ đồng, tăng hơn 56%. Biên lợi nhuận cải thiện rõ rệt ở cả mảng ICT (5,39%) và Bách Hóa Xanh (1,08%), trong khi P/E dự phóng 2025 chỉ ở mức 18 lần, thấp hơn trung bình ngành bán lẻ toàn cầu là 23,3 lần.

Dù vậy, VCBS cũng lưu ý rủi ro từ biến động kinh tế có thể làm giảm sức mua, đặc biệt ở nhóm sản phẩm giá trị cao và khả năng Bách Hóa Xanh không đạt được tốc độ tăng trưởng như kỳ vọng. Tuy nhiên, với nền tảng phục hồi đã được thiết lập và những cải thiện về cấu trúc chi phí, MWG đang đứng trước cơ hội bước vào một chu kỳ tăng trưởng mới, vững chắc và hiệu quả hơn.