VN-Index tiến sát 1.700 điểm: Những kịch bản cho chặng nước rút 2025

VN-Index đã lập đỉnh lịch sử, tiến sát mốc 1.700 điểm sau 8 tháng bứt phá, mở ra chặng nước rút 2025 đầy kịch tính với cơ hội song hành cùng những thách thức.

VN-Index có thể vươn tới vùng 1.850 điểm trong 2025

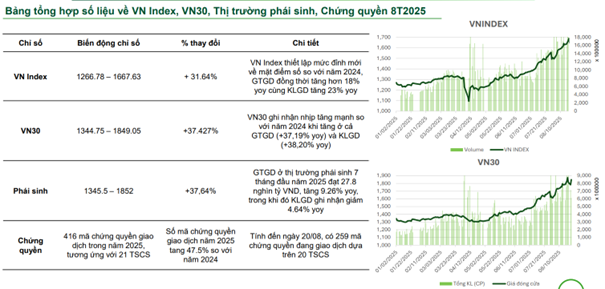

Gần kết thúc 8 tháng của năm 2025, thị trường chứng khoán Việt Nam đã chứng kiến một cú bứt phá ngoạn mục. Tính đến ngày 26/8, VN-Index có thời điểm đã chạm mốc 1.688 điểm, tăng hơn 31% so với đầu năm và là mức cao kỷ lục trong lịch sử, vượt xa đỉnh của năm 2024; VN30 còn ấn tượng hơn khi tăng khoảng 37%.

Song hành với điểm số, thanh khoản và khối lượng giao dịch trên thị trường cải thiện rõ rệt, cho thấy dòng tiền nội/ngoại đang trở lại mạnh mẽ với cổ phiếu.

Đi cùng “thị trường cơ sở”, hệ sinh thái sản phẩm cũng mở rộng nhanh: 416 mã chứng quyền giao dịch trong năm 2025 (tăng 47,5% so với 2024), đến 20/8 vẫn còn 259 mã đang lưu hành; trên thị trường phái sinh, giá trị giao dịch 7 tháng đầu năm đạt 27,8 nghìn tỷ đồng. Bức tranh ấy phản ánh kỳ vọng mới trước thềm những thay đổi về chính sách, nâng hạng và tốc độ giải ngân đầu tư công trong những tháng cuối năm.

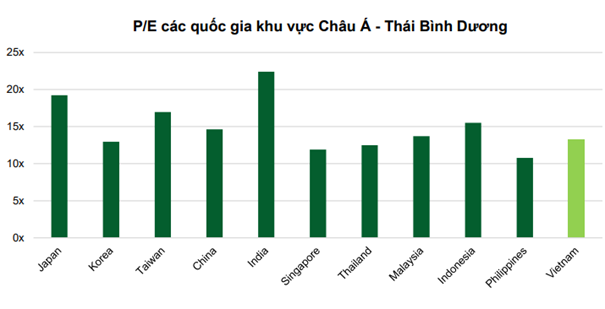

Theo cập nhật của VCBS, VN-Index hiện giao dịch quanh P/E 14,9 lần, vẫn đang thấp hơn so với bình quân điều hòa của khu vực châu Á – Thái Bình Dương (khoảng 15,5 lần). Xét quá khứ 5 năm, mặt bằng P/E hiện nay vẫn trong vùng “lành mạnh”, còn dư địa nâng định giá khi các biến số vĩ mô thuận chiều và lợi nhuận doanh nghiệp duy trì nhịp tăng hai chữ số. P/B của chỉ số cũng đang vận động quanh vùng hỗ trợ dài hạn.

Trên cơ sở đó, kịch bản cơ sở của VN-Index hướng tới 1.672 điểm và trong kịch bản tích cực có thể vươn tới vùng 1.850 điểm trong phần còn lại của 2025. Điều kiện đi kèm là EPS toàn thị trường tăng khoảng 18%, mức mà VCBS đã nâng dự báo cho nhiều nhóm ngành trụ cột.

Bổ sung một lát cắt so sánh quốc tế cho thấy vị thế định giá của Việt Nam tương đối cạnh tranh: Nhật Bản đang giao dịch quanh 21,8x, Thượng Hải 17,5x, Indonesia 15,9x, Malaysia 15,0x; trong khi Singapore 13,5x và Hàn Quốc 14,0x. Điểm đáng chú ý là khoảng cách định giá giữa Việt Nam và khu vực không lớn, nên bất kỳ “cú hích” nào về cấu trúc (nâng hạng, cải cách thủ tục) đều có thể nhanh chóng phản ánh vào mặt bằng P/E. Với thanh khoản bình quân tăng mạnh trong tháng 7–8 và sự sôi động của dòng vốn margin, thị trường cơ sở đang được tiếp sức bởi chính những động lực nằm trong tầm tay của nhà đầu tư nội.

Ở lớp sản phẩm phái sinh và chứng quyền, độ mở thị trường thể hiện khá rõ: số lượng mã chứng quyền tăng gần 50% so với năm trước, phạm vi tài sản cơ sở đa dạng hơn. Dù khối lượng phái sinh có giai đoạn trầm lại, giá trị giao dịch vẫn đi lên, hàm ý nhà đầu tư sử dụng phái sinh như công cụ “tối ưu vốn” và phòng hộ rủi ro khi chỉ số tiến vào vùng cao mới. Đây là những tín hiệu thường thấy ở các thị trường bước vào pha trưởng thành, nơi dòng tiền không chỉ “đánh chỉ số” mà còn biết dùng công cụ để giữ nhịp rủi ro/lợi suất.

Chính sách, nâng hạng và ngoại lực: ba động cơ đồng bộ

Động cơ thứ nhất đến từ chính sách trong nước. Nghị quyết 68-NQ/TW đặt mục tiêu khu vực tư nhân đóng góp 60–65% GDP đến 2030, đi cùng các cam kết cắt giảm chi phí, thủ tục, ưu đãi thuế thu nhập doanh nghiệp trong ba năm đầu và tạo điều kiện tiếp cận vốn, đất đai, công nghệ.

Song song với đó, việc “luật hóa” Nghị quyết 42/2017/QH14 giúp xử lý nợ xấu nhanh hơn (thu giữ tài sản bảo đảm, miễn/giảm thuế phí khi xử lý nợ, VAMC mua bán nợ theo giá thị trường), trực tiếp cải thiện chất lượng tài sản của hệ thống ngân hàng – nhóm ngành có sức nặng lớn trong chỉ số. Trên “mặt trận” tiêu dùng – bán lẻ, Nghị định 70/2025 về thương mại điện tử và quyết định giảm 2% VAT đến hết 2026 tạo không gian hồi phục cầu nội địa; còn với bất động sản, các điều chỉnh pháp lý gần đây gỡ nút thắt thủ tục và phương pháp tính tiền sử dụng đất, qua đó khơi thông nguồn cung dự án.

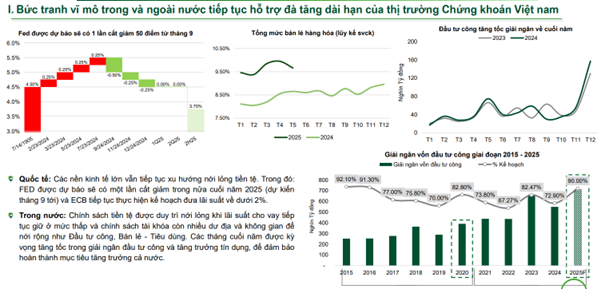

Động cơ thứ hai đến từ việcc cải thiện môi trường đối ngoại và vị thế trong chuỗi cung ứng. Câu chuyện thuế quan với Mỹ từng khiến thị trường chao đảo khi có đề xuất áp 46%, tuy nhiên đã hạ nhiệt sau đàm phán, đưa mức áp xuống 20% cho hàng Việt Nam, thấp hơn đáng kể so với nhiều nước, qua đó hạn chế rủi ro dịch chuyển chuỗi cung ứng ra khỏi Việt Nam và tiếp tục duy trì sức hút FDI. Viễn cảnh Cục Dự trữ Liên bang Mỹ (Fed) bước vào nhịp cắt giảm lãi suất từ tháng 9, trong khi một số nền kinh tế lớn tiếp tục nới lỏng càng hỗ trợ cho dòng vốn vào tài sản rủi ro ở các thị trường mới nổi.

Động cơ thứ ba mang tính “cấu trúc” đến từ câu chuyện nâng hạng thị trường. Việt Nam đã đáp ứng phần lớn tiêu chí của FTSE Russell và đang tiến gần mốc được đưa vào danh sách nâng hạng chính thức. Trải nghiệm ở Kuwait (2018–2020) và Qatar (2013–2015) cho thấy các chỉ số thường tăng mạnh một khoảng thời gian trước và sau thời điểm nâng hạng, khi các quỹ bị ràng buộc bởi chuẩn chỉ số buộc phải phân bổ vốn. Nếu kịch bản tương tự lặp lại, Việt Nam không chỉ đón dòng vốn mới mà còn được “định giá lại” vai trò trên bản đồ đầu tư toàn cầu. Kèm theo đó, hệ thống giao dịch KRX đã vận hành sẽ tạo nền cho các cải tiến như bán khống, T+0, non-prefunding, những mảnh ghép cần có của một thị trường ở nhóm cao hơn.

Ở khía cạnh “động cơ tài khóa”, 2025 là năm cuối của chu kỳ đầu tư công, tỷ lệ giải ngân 7 tháng ước đạt gần 39,5% kế hoạch với giá trị khoảng 388,3 nghìn tỷ đồng. Thông lệ cho thấy giải ngân thường tăng tốc về cuối năm, kéo theo nhu cầu nguyên vật liệu, xây dựng – hạ tầng, tiêu dùng hàng hóa và dịch vụ.

Ở kênh tiền tệ, chỉ đạo nới chỉ tiêu tín dụng đã được đưa ra từ tháng 7, kỳ vọng tăng trưởng tín dụng cả năm có thể lên 18–20%; NIM tạo đáy và hồi phục dần khi chi phí vốn hạ nhiệt, chất lượng tài sản được cải thiện nhờ thị trường bất động sản ấm lên và cơ chế xử lý nợ xấu thông thoáng hơn. Tất cả đều là các “lực đẩy” thiết thực cho lợi nhuận doanh nghiệp – biến số then chốt của P/E.

Triển vọng 4 tháng cuối năm vì thế đan xen cơ hội và rủi ro. Ở chiều thuận, định giá không quá đắt, dòng tiền duy trì nhiệt, cấu trúc thị trường – sản phẩm dần hoàn thiện và “ba động cơ” kể trên tiếp tục vận hành.

Ở chiều ngược lại, thị trường khó tránh biến động mạnh khi tiến vào vùng cao mới: bất kỳ cú hích lạm phát nào (ví dụ giá năng lượng, lương thực) hay thay đổi đột ngột về tiến độ nới lỏng của các ngân hàng trung ương lớn đều có thể kích hoạt pha điều chỉnh. Yếu tố địa chính trị, từ Trung Đông đến thương mại Mỹ–Trung cũng sẽ khiến biên độ dao động rộng hơn thường lệ. Kinh nghiệm các chu kỳ trước cho thấy sau mỗi nhịp hưng phấn, sự phân hóa sẽ tăng: không phải cổ phiếu nào cũng “đi cùng chỉ số” mà lợi thế sẽ nghiêng về những doanh nghiệp bám sát lợi ích từ đầu tư công, tín dụng nới lỏng, tiêu dùng hồi phục và cải cách pháp lý.

Tổng hòa các yếu tố, VCBS cho rằng VN-Index đang hướng tới mục tiêu cơ sở 1.672 điểm và trong kịch bản tích cực có thể chạm 1.850 điểm cuối năm nay, miễn là lợi nhuận doanh nghiệp giữ được nhịp tăng trưởng. Với nhà đầu tư, giai đoạn ‘nóng’ đòi hỏi sự kiên nhẫn và chọn lọc, ưu tiên các ngành được hưởng lợi trực tiếp từ chính sách. Về tổng thể, 4 tháng cuối năm 2025 nhiều khả năng sẽ là chặng nước rút, nơi VN-Index kiểm định cả sức bền dòng tiền lẫn khả năng hiện thực hóa kỳ vọng nâng hạng và cải cách.