“Vua đào hầm” hé mở kết quả kinh doanh 6 tháng đầu năm, doanh thu và lợi nhuận cùng bứt phá

“Vua đào hầm” HHV dự báo kết quả 6 tháng đầu năm tăng trưởng mạnh, tiếp tục khẳng định vị thế trong làn sóng đầu tư hạ tầng trên cả nước.

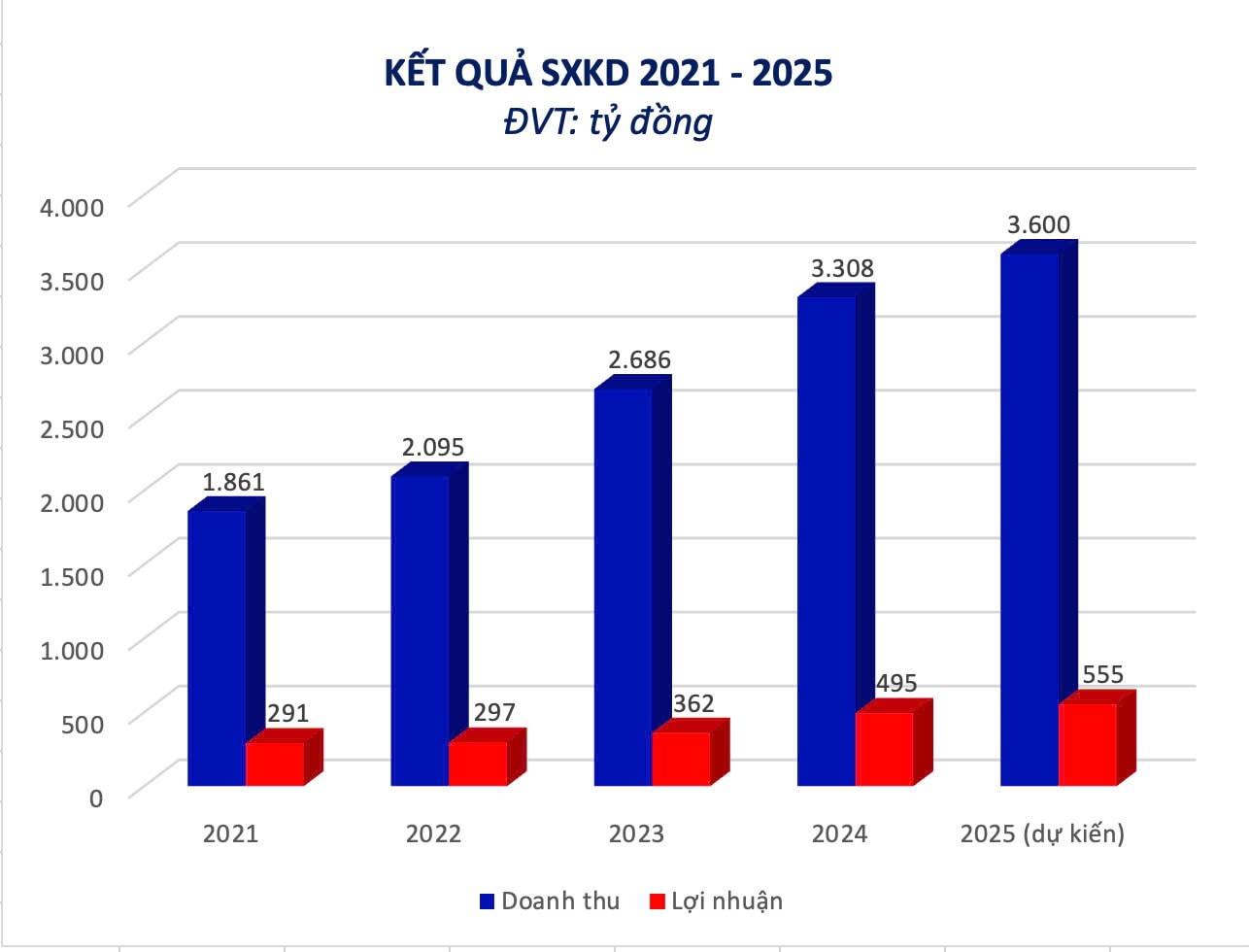

Công ty CP Đầu tư Hạ tầng giao thông Đèo Cả (HOSE: HHV) dự báo kết quả sản xuất kinh doanh 6 tháng đầu năm 2025 với doanh thu ước đạt 1.700 tỷ đồng - tăng trưởng 13% so với cùng kỳ, lợi nhuận sau thuế ước đạt 323 tỷ đồng - tăng trưởng 32%.

Trong cơ cấu doanh thu, mảng thu phí BOT dự kiến chiếm 63%, 31% đến từ hoạt động xây lắp và 6% còn lại từ các hoạt động như duy tu bảo dưỡng, trung chuyển và các hoạt động khác. Những con số này cho thấy HHV đang duy trì được đà tăng trưởng ổn định và phát triển cân bằng giữa đầu tư dài hạn và hoạt động ngắn hạn hiệu quả.

HHV cùng Tập đoàn Đèo Cả (công ty mẹ) đang nghiên cứu đầu tư gần 400 km cao tốc mới, với tổng mức đầu tư dự kiến lên tới hơn 120.000 tỷ đồng. Đồng thời đang đề xuất đầu tư mở rộng một số đoạn tuyến cao tốc Bắc - Nam phía Đông có tổng chiều dài hơn 1.100km theo phương thức PPP.

Trong lĩnh vực thi công, HHV đang đẩy nhanh tiến độ tại các dự án trọng điểm như Đồng Đăng - Trà Lĩnh, Hữu Nghị - Chi Lăng và Quảng Ngãi - Hoài Nhơn, với mục tiêu thông tuyến vào cuối năm 2025, góp phần vào mục tiêu chung của quốc gia hoàn thành 3.000 km đường cao tốc, kết nối xuyên suốt từ Cao Bằng đến Cà Mau.

Về hoạt động quản lý vận hành, HHV hiện đang đảm nhiệm việc quản lý, khai thác an toàn và thông suốt cho 472km đường cao tốc và quốc lộ, hơn 31km hầm đường bộ, 21 trạm thu phí khắp cả nước. Với năng lực đã được chứng minh qua hàng loạt công trình trọng điểm và kinh nghiệm tích lũy trong nhiều năm, HHV đang sẵn sàng mở rộng quy mô quản lý, đặc biệt là với các tuyến cao tốc Bắc - Nam giai đoạn 2.

Năm 2025 là thời điểm đặc biệt khi Việt Nam bước và kỷ nguyên phát triển mới với mục tiêu hoàn thành 3.000km đường cao tốc vào cuối năm và hướng tới 5.000km vào năm 2030. Hành lang pháp lý đang được hoàn thiện theo hướng thông thoáng, từ Luật Đầu tư công, Luật PPP đến Nghị quyết 68 mới ban hành của Bộ Chính trị, đã và đang tạo nền tảng pháp lý vững chắc, tháo gỡ những điểm nghẽn lâu nay cho doanh nghiệp tư nhân trong lĩnh vực hạ tầng.

Ngày 25/6/2025, Quốc hội đã thông qua “1 luật sửa 8 luật”, gồm các điều chỉnh của Luật Đầu tư công, Đấu thầu, PPP… Trong đó, đặc biệt có quy định mới xử lý cơ chế chia sẻ rủi ro cho các dự án BOT bị sụt giảm doanh thu do nguyên nhân khách quan. Việc bổ sung quy định xử lý rủi ro sụt giảm doanh thu đối với các dự án BOT ký trước ngày 1/1/2021 là một bước tiến mang tính "cởi trói" cho các nhà đầu tư hạ tầng.

Theo thống kê, có 11 dự án BOT gặp khó khăn doanh thu do nguyên nhân khách quan, không phải lỗi nhà đầu tư, trong đó 2 dự án do Đèo Cả thực hiện là Dự án hầm Đèo Cả và cao tốc Bắc Giang - Lạng Sơn. Cơ chế này nếu vận hành thực chất sẽ tạo điều kiện để HHV cân đối nguồn lực, yên tâm tiếp tục đầu tư và vận hành các dự án hiện hữu cũng như mở rộng quy mô mới.

Trong bối cảnh đó, HHV không chỉ là đơn vị hưởng lợi từ chính sách, mà còn thể hiện rõ vai trò tiên phong trong việc chung tay hiện thực hóa các mục tiêu phát triển hạ tầng quốc gia.

Bên cạnh các dự án đường bộ, HHV còn có nhiều cơ hội từ các dự án đường sắt Bắc - Nam, Metro được quy hoạch triển khai đến năm 2050, hứa hẹn mang lại nguồn công việc lớn trong dài hạn. Hiện Đèo Cả đang có những bước đi thiết thực như đào tạo nhân sự ngành đường sắt ở trong nước, gửi cán bộ, kỹ sư đi tu nghiệp tại các dự án metro ở nước ngoài để học hỏi, chuyển giao công nghệ tiên tiến trên thế giới.

Trên thị trường chứng khoán, mã HHV đang được nhiều công ty chứng khoán khuyến nghị mua vì có triển vọng tăng trưởng rõ ràng và vị thế ngày càng vững chắc trong ngành hạ tầng. Trong bối cảnh nhu cầu đầu tư hạ tầng quốc gia tăng mạnh, cổ phiếu HHV được xem là một trong những mã có tiềm năng tăng trưởng dài hạn hấp dẫn nhất trong nhóm ngành.

KBSV khuyến nghị mua cổ phiếu HHV với mức giá mục tiêu 14.500 đồng/cổ phiếu. Trong khi đó, SSI đưa ra giá mục tiêu 1 năm dựa trên phương pháp DCF là 15.100 đồng/cp, và duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HHV.

Sự bứt phá về kết quả kinh doanh, chiến lược đầu tư rõ ràng cùng với môi trường chính sách thuận lợi đang tạo động lực mạnh mẽ để HHV vươn xa, không chỉ trong vai trò doanh nghiệp dẫn đầu ngành hạ tầng mà còn là điểm sáng hấp dẫn đối với nhà đầu tư trong và ngoài nước.